半導体大手のブロードコム(AVGO)が現地時間の12月12日に2024年第4四半期決算を発表しました。(ブロードコムの決算期は10月です。)

概要は以下のとおり。

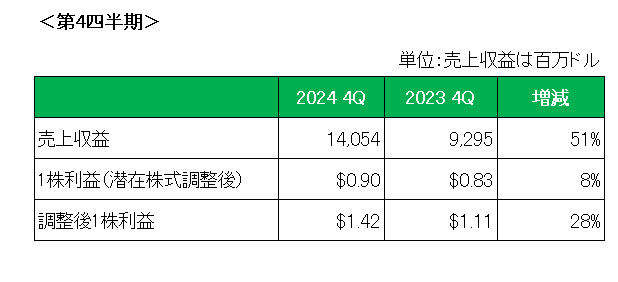

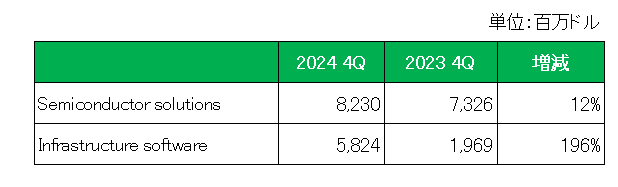

売上は全体で第3四半期の前年同期比47%増を上回る51%増、これをセグメント別に見ると以下のとおりセミコンダクター ソリューション(半導体)セグメントの12%増に対し、買収によりインフラストラクチャー ソフトウエアセグメントが196%の増収と大きく伸びている状況が見て取れます。

ちなみにセミコンダクター ソリューション(半導体)セグメントの売上は、アナリスト予想(80億3000万ドル-FactSetコンセンサス)を上回りました。

また、注目の年間のAI関連売上高は前年比220%増の122億ドルとなり第3四半期決算発表時の予想120億ドルを上回っています。

続いて利益ですが、会計基準ベースの1株利益(潜在株式調整後)は前年同期の0.83ドルに対し0.90ドルと8%増。

また税金や買収関連の無形資産の償却費等の特殊要因を除外した調整後1株利益は前年同期の1.11ドルに対し1.42ドルと28%増となっています。

尚、アナリスト予想(FactSet consensus)との比較は以下のとおりとなっており、売上はほぼ予想値と一致、また調整後1株利益は予想を上回っています。

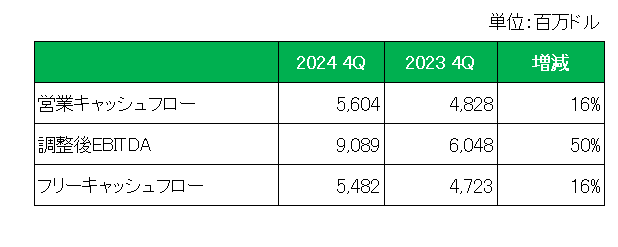

またキャッシュフロー関係では、買収により調整後EBITDAが前年同期比で50%増と大きく伸び、営業キャッシュフロー、フリーキャッシュフローともに16%増となっています。

EBITDAとは

EBITDAとはEarnings Before Interest Taxes Depreciation and Amortizationの略で、税引前利益に支払利息、減価償却費を加えて算出される利益を指します。

国によって金利水準、税率、減価償却方法などが違うため、国際的企業の収益力は一概に比較することはできません。

その点、EBITDAはその違いを最小限に抑えて利益の額を表すことを目的としていますから、国際的な企業、あるいは設備投資が多く減価償却負担の高い企業などの収益力を比較・分析する際にしばしば用いられます。

(SMBC日興証券)

最後に注目の来期予想ですが、今回2025年第1四半期予想を開示しており、

売上収益:約146億ドル

調整後EBITDA:予想売上収益の約66%

としています。

ちなみに売上はアナリスト予想(FactSetコンセンサス)とほぼ一致、また調整後EBITDAは第4四半期の65%を若干上回り市場予想を上回る見通しとなります。

以上これまでのトレンドをほぼ踏襲した増収増益決算となったわけですが、注目の年間AI関連売上が122億ドルと順調に伸びている点、さらにホック・タン最高経営責任者(CEO)が投資家向け電話会議で、2027会計年度に600億ドルから900億ドルのAIによる売上機会を見込んでいる、と語った点は何より朗報でしょう。

ということで、売上〇△、利益〇、予想〇 = ホールドです。

(有利子負債残高が年間売上を大きく上回っている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村