現地時間の3月4日にパソコン、携帯電話、家電等の量販店大手のベスト バイ(BBY)が2025年第4四半期決算を発表しました。(尚ベスト バイの決算期は1月ですので今回は11月から1月までの期間となります。)

ベスト・バイ(Best Buy Co Inc)は、テクノロジーソリューションのパーソナライズとヒューマン化を行う。

【事業内容】

国内及び海外の2つのセグメントで事業を展開する。

国内セグメントは、米国のすべての州、地区、及び地域での事業とベストバイヘルス事業で構成されて、「Best Buy」、「Best Buy Ads」、「Best Buy Business」、「Best Buy Health」、「CST」、「Current Health」、「Geek Squad」、「Lively」、「Magnolia」、「Pacific Kitchen and Home」、「TechLiquidators」、「Yardbird」のブランドを、bestbuy.com、yardbird.com、lively.com、techliquidators.com、currenthealth.comのドメイン名を含む。国際セグメントは、「Best Buy」、「Best Buy Mobile」、「Geek Squad」のブランドの下で、bestbuy.caのドメイン名でのすべての事業で構成される。

国内及び海外セグメントの製品カテゴリーには、コンピュータ、携帯電話、消費者向け電子機器、家電製品、エンターテインメント、サービスなどがある。

コンピューティング及び携帯電話カテゴリーには、コンピューティング、携帯電話、その他が含まれる。

(SBI証券)

その概要は以下のとおり。

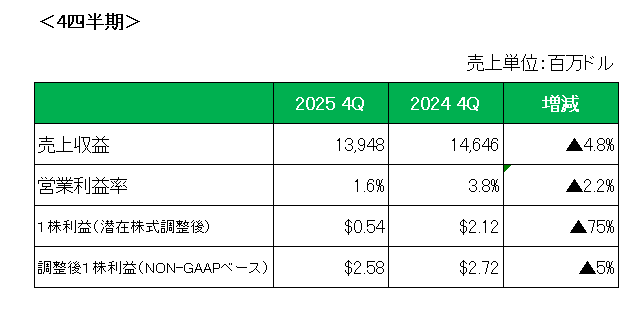

まず売上ですが、前年同期比4.8%の減収となりましたが、この主な理由は決算期間が当期の13週に対し前年同期が14週と1週間多かったため。

期間調整後の既存店売上ベースでは0.5%、また売上全体の91%を占めるメインの国内売上は0.2%の増収となっています。

商品売上では、家電製品、ゲーム、ホームシアターは減少したもののコンピューター、タブレット、サービスが増加した状況は第2、3四半期と変わらず。

そして国内オンライン売上は、既存店ベースで2.6%増となっています。

一方利益は、主に会員サービスを含むサービス部門の業績改善により、国内売上総利益率が前年同期の20.4%から20.9%に増加したものの、1株利益は長期業績予想の下方修正を反映しベスト・バイ・ヘルス部門に関連する4億7,500万ドル(税引前)ののれんの減損損失を計上したことにより、会計基準ベースで前年同期の2.12ドルに対し0.54ドルと75%減に終わりました、

また減損等の特殊要因を除いた調整後1株利益(NON-GAAPベース)は前年同期の2.72ドルに対し2.58ドルと5%減となっています。

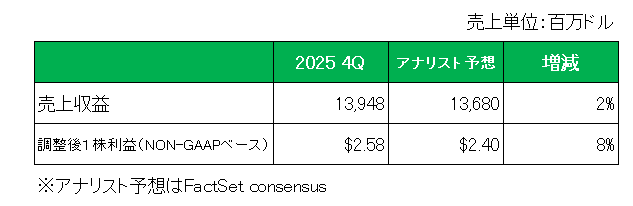

尚アナリスト予想との比較では以下のとおり売上、調整後1株利益ともに予想を上回る結果となっています。

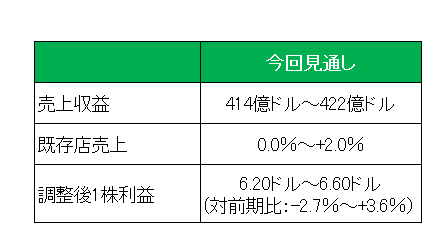

最後に注目の今期通期予想ですが、2026年度の消費者行動は2025年度とほぼ同じになる、つまり顧客は価値を重視し、高額商品の購入に慎重になると予想。

以下のとおり売上は414億ドル~422億ドル、既存店売上は前期比0.0%~+2.0%、調整後1株利益は6.20ドル~6.60ドルとしていますが、売上はほぼ市場予想と一致したものの利益は中央値で予想を下回りました。尚このガイダンスには関税による影響は含まれていないことに十分注意する必要があります。

以上、売上、利益ともに市場予想を上回ったものの減収減益、また通期予想利益が市場予想を下回ったこの銘柄。

さらにコリー・バリー最高経営責任者(CEO)が決算説明会で、ドナルド・トランプ大統領政権が課す関税について「アメリカの消費者にとって値上げの可能性が高い」とアナリストに語ったことで、発表当日の株価が暴落(※本記事作成時点で-12%)しているこの銘柄ですが保有を継続します。

その理由ですが、

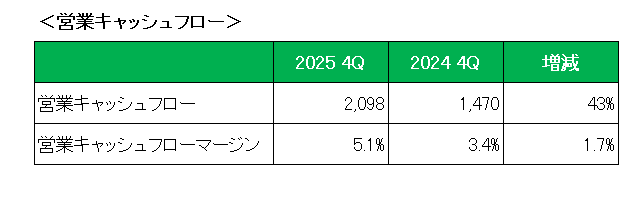

・通期の営業キャッシュフローは前期比で大幅に増加し真の稼ぐ力を表す営業キャッシュフローマージンは増加していること。

・厳しい経営環境が予想される中、今期26年度は約3億ドルの自社株買いを予定していること。つまり株主重視の姿勢に変化はないこと。

・関税引き上げによる影響を含め今期も消費者が非必需品、いわゆるぜいたく品に対する購入に慎重になる状況に変わりはないこと、つまり厳しい環境にあるのはこの銘柄に限った話ではないこと。

ということで、売上△〇 利益✕〇 通期予想✕でも保有継続です。

(トランプ関税の影響をもろに受ける銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村