食品大手のモンデリーズ・インターナショナル(MDLZ)が現地時間の2月3日に2025年第4四半期決算を発表しました。

モンデリーズ・インターナショナル(Mondelez International Inc)はスナック菓子会社である。

【事業内容】

中核事業はチョコレート、ビスケット、焼き菓子の製造・販売である。

また、ガム・キャンディ、チーズ、食料品、粉末飲料など、隣接する地域関連カテゴリーでも事業を展開する。

ポートフォリオには、「Oreo」、「Ritz」、「LU」、「Clif Bar」及び「Tate’s Bake Shop」などのビスケットや焼き菓子、「Cadbury Dairy Milk」、「Milka」、及び「Toblerone」などのチョコレートなど、世界的・地域的ブランドが含まれる。

セグメントには、ラテンアメリカ、アジア太平洋、中東、アフリカ(AMEA)、ヨーロッパ、北米がある。

150カ国以上で製品を販売し、46カ国に147の主要製造・加工施設を含む約80カ国で事業を展開する。

スーパーマーケット・チェーン、卸売業者、スーパーセンター、クラブ・ストア、量販店、流通業者、コンビニエンス・ストア、ガソリンスタンド、ドラッグ・ストア、バリュー・ストア、その他の小売食品店に製品を販売する。

(SBI証券より)

概要は以下のとおり。

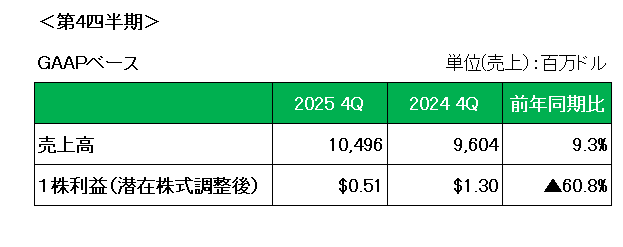

売上は、為替(ドル安)や(中国のケーキとペイストリーのメーカーであるEvirth)買収の後押しもあり数量・商品構成は悪化したものの主に値上げにより前年同期比で9.3%の増収。

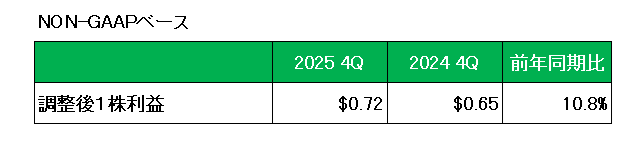

そして利益ですが会計基準ベースの1株利益は前年同期の1.30ドルに対し0.51ドルと60.8%減となっていますが、これは主にコモディティおよび外貨デリバティブの時価評価による影響等の特殊要因によるものであり、特殊要因を除いた調整後1株利益は、為替(ドル安)の影響(+0.04ドル)もあり、前年同期の0.65ドルに対し10.8%増の0.72ドル(為替の影響を除くと4.6%増)となっています。

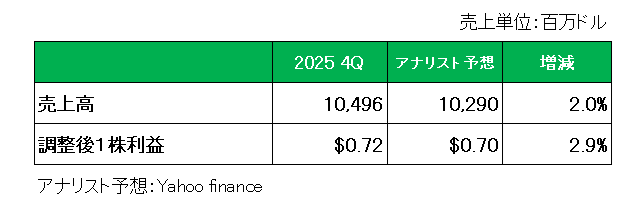

またアナリスト予想との比較ですが、以下のとおり売上、調整後1株利益ともに予想を上回りました。

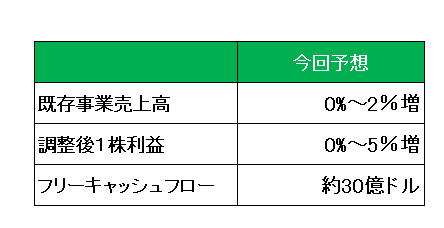

最後に注目の今期2026年通期見通しですが、既存事業売上(0~2%増)、調整後1株利益(0~5%増)、フリーキャッシュフロー:(2025年の32億ドルに対し約30億ドル)としています。

尚、米国・メキシコ・カナダ協定(USMCA)に準拠した貿易に対する潜在的な関税変更を反映していない点は注意が必要です

以上、第4四半期は増収増益で終わったものの、2026年通期見通しについては経済不安の中、買い物客がより安価な代替品に移行するため、売上、利益ともに厳しい見方とした上にフリーキャッシュフローは2025年の32億ドルに対し減少を見込む内容となりました。

尚、モンデリーズはカカオ価格急騰による複数回の値上げ等、価格上昇によりコスト意識の高い消費者が遠ざかっているとして、今後1年は業績が低迷するとの見通しを示しており、我慢の1年になりそうですが、もし7月発表予定の増配タイミングでの配当のお知らせで増配を見送るようであれば売却も視野に入れたいと思います。

ということで、

実績〇、対市場予想〇、通期見通し✕ = 様子見

とします。

(カカオ価格動向に大きく影響を受ける銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村