公益事業銘柄のドミニオン・エナジー(D)が現地時間の5月5日に第1四半期決算を発表しました。

ドミニオン・エナジーと言っても「???」という方がほとんどだと思いますので、まずは事業概要から。

バージニア州リッチモンドに本社を置くドミニオンエナジーは20州の700万人以上の顧客の家庭やビジネス用に電力または天然ガスを供給している。

同社は、持続可能で信頼性が高く、手頃な価格の安全なエネルギーに力を注いでおり、発電、送電、配電、さらには天然ガスの貯蔵、送電、配電を提供する1,000億ドルを超える資産を持つ、国内最大のエネルギー生産者および輸送業者の1つである。

同社は、2050年までに、発電とガスインフラストラクチャの運用から二酸化炭素とメタンの排出量をゼロにすることに取り組んでいる。(会社ホームページより抜粋)

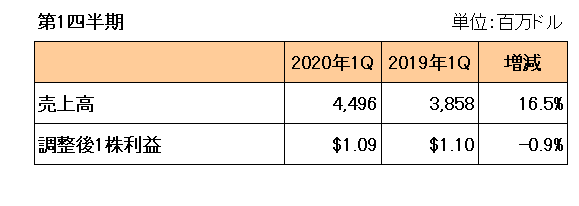

決算概要は以下のとおり。

まず売上高は前年同期比では16.5%の大幅な増収ですが、市場予想の47.3億ドルには届きませんでした。

そして最近制定されたバージニアクリーンエコノミー法のの要求によるバージニア州の石炭および石油火力発電所の計画的な早期の除却、および原子力廃炉信託基金の評価減等の特殊要因を除く調整後1株利益では1.09ドルと前年同期比では微減に終わりましたが、市場予想とは一致。

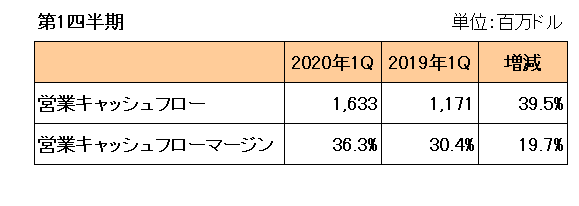

また営業キャッシュフローマージンの方は以下のとおり前年同期比では増加しているのが見て取れます。

気になる新型コロナウィルスの影響ですが、今期2020年の利益予想は以下のとおり前回の予想をを据え置いており、下限値でも前期並みの数字。ということで、大きな影響を見込んでいないことが見て取れます。

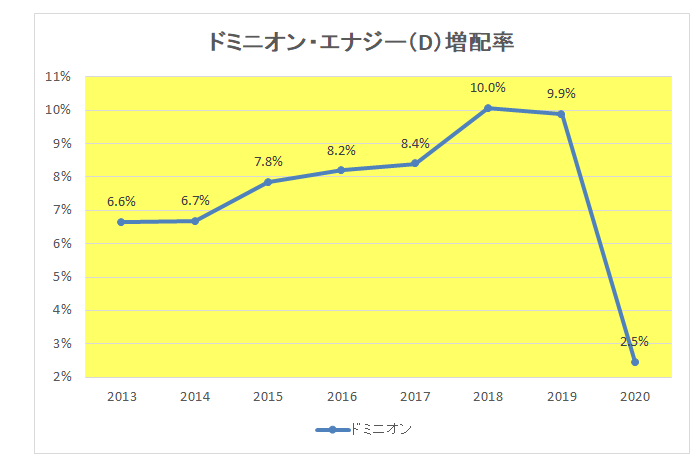

そのドミニオン・エナジーと言えば、これまでは増配率の高さが魅力であったわけですが、すでに発表したとおり残念ながら今期2020年の増配率(予想)は大幅に下がっている状況。

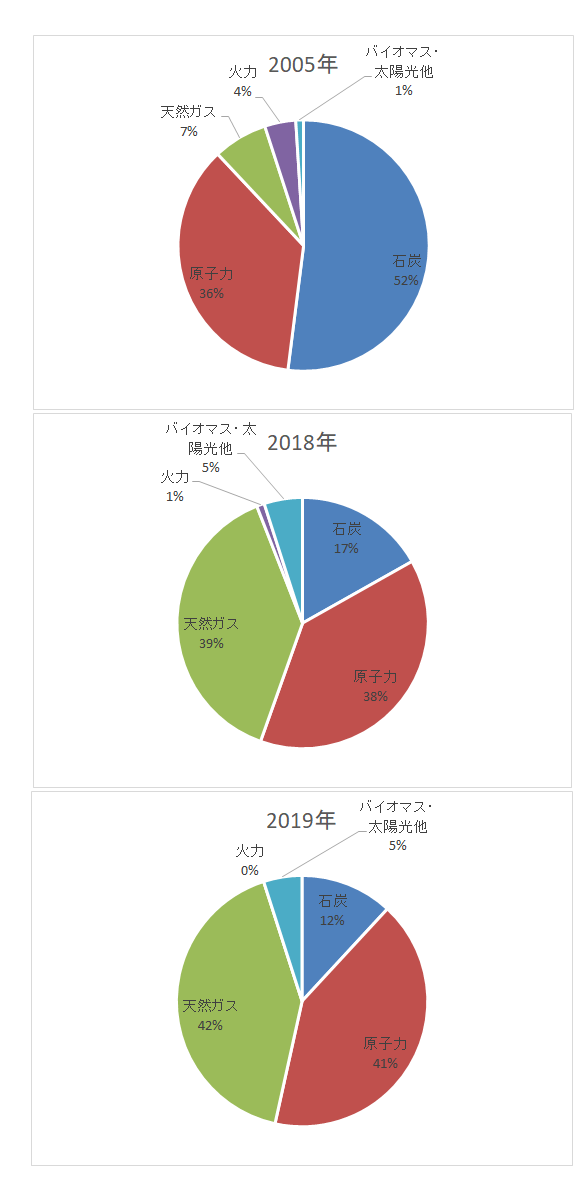

そして以前から気になっているのがこちらの数字。

こちらは燃料タイプ別のシェアの推移ですが、御覧のとおりドミニオン・エナジーは原子力の割合が非常に高いばかりでなく、36%⇒38%⇒41%と年を追うごとにその割合が増加しているのです。

東日本大震災での福島の事故、そして何より柏崎刈羽原子力発電所を持つ県に住む者として、いくら米国では地震被害が少ないとは言え原子力に頼るビジネスに対してはどうしても抵抗を感じてしまいます。

(米国ではテロの可能性が非常に高いわけでして、、、)

もちろん今後も増配を続ける限りホールドのスタンスに変わりありませんが、原子力に関しては”損得抜きに譲れない部分”、と言わざるを得ません。

よって仮に将来買い増しをするにしても、一定額まで、と決めています。

(原子力を生業(なりわい)としている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村