エネルギー大手のエクソン・モービル(XOM)が現地時間の4月8日にForm 8-Kを提出し、2026年第1四半期の利益見通しを開示しました。

Form 8-Kとは

Form 8-Kは、アメリカ合衆国において、株式公開企業(SEC登録企業)に提出が義務付けられている、SEC向け報告資料の開示様式(フォーム)のことをいいます。

現在、SEC登録企業では、会社支配権の変更、企業買収、行政処分、破産、取締役の退任、監査人の変更などの財政状態に影響を与えるイベント(特別な事象)が起こった場合に、このフォームを用いてSEC(米国証券取引委員会)に報告すると共に、迅速な対外発表が求められています。

(iFinanceより)

その内容をまとめたものが以下となります。

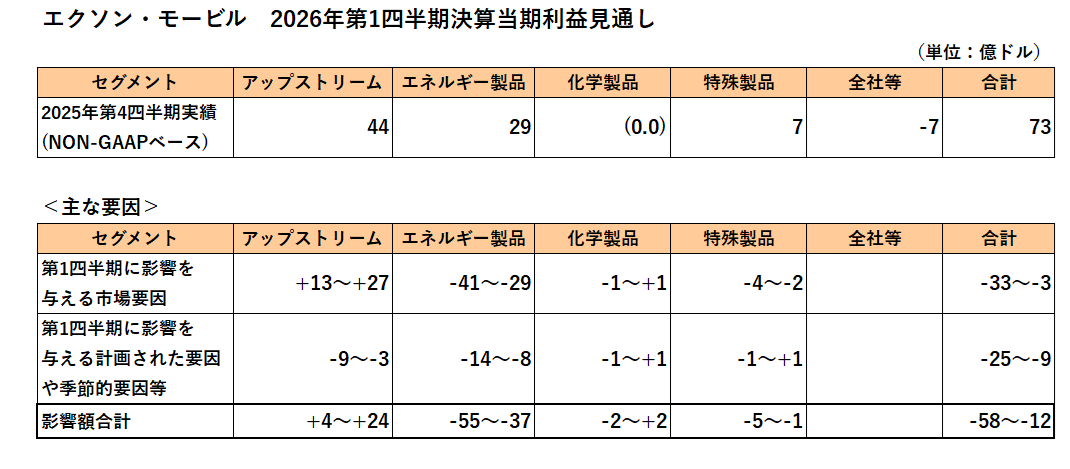

この表は上からセグメント別の2025年第4四半期の当期利益(NON-GAAPベース)、そして2026年第1四半期決算に影響を与える主な要因を市場要因と計画された要因や季節的要因等に分けて開示したものです。(単位は億ドル)

市場要因の内容としては、アップストリーム(上流)事業では原油価格、ガス価格、未決済デリバティブの時価評価の影響額等、エネルギー製品事業では精製マージン及び未決済デリバティブの時価評価の影響額等、そして化学製品事業と特殊製品事業では精製マージンの影響額となります。

また、計画された要因や季節的要因等に関する内容としては、計画されていた修繕費の変更の影響額、決算期間の差(第1四半期は2025年第4四半期より日数が少ない)、期末在庫の影響額、そして今回新たに加わったイラン戦争に伴う中東情勢に関連する取引量の変動となります。

まずエクソン・モービルの2025年第4四半期決算の調整後の当期利益は73億ドル。

そして今回、この実績に対して2026年第1四半期に影響を与える要因を開示したわけですが、影響額の合計額はいわゆる下限値でマイナス58億ドル、そして上限値でマイナス12億ドルとなっています。

その内訳ですが、まずアップストリーム(上流)事業における影響額の合計額は主に原油価格の変動(上昇)によりプラス4億ドルからプラス24億ドル。

次にエネルギー製品(ガソリン・ディーゼル燃料)事業においては主に時価評価の影響等によりマイナス55億ドルからマイナス37億ドルと大幅なマイナスとなっていますが、時価評価の影響等とは具体的には主に未決済デリバティブ(時価評価)およびデリバティブの決済と、その相殺対象となる現物商品の決済とのタイミングのずれに起因する影響であり、価格上昇局面では通常マイナスとなり、今回イラン戦争に伴う原油価格の急上昇により金額が大きくなったと推定されます。

そして化学製品事業と特殊製品においては主に精製マージンの変化によりそれぞれマイナス2億ドルからプラス2億ドル、マイナス5億ドルからマイナス1億ドルとしています。

尚、今回のイラン戦争に伴う生産停止、操業停止、原油供給量の減少による影響額は全体でマイナス8億ドルからマイナス4億ドルを見込んでいます。

通常我々投資家がこのような予想データを確認する際、頭に入れておくべきは下限値(悲観値)で見ておくこと。

となると下限値での影響額はマイナス58億ドル、つまり調整後の当期利益は2025年第4四半期実績の73億ドルに対して15億ドル程度と大幅な減益となります。

もちろん今回の見通しはすべての変動要因を網羅するものではなく、実際の業績とは差異が生じることは百も承知。

エクソンの第1四半期決算の発表日は現時点では5月1日(出典元:Yahoo Finance)の予定。

事業柄原油・ガス価格動向である程度の見通しはつけられ、価格上昇=増益と考えがちですが、今回はイラン戦争勃発に伴う原油価格急上昇が調整後の利益に大きなマイナス影響を及ぼす見通しとなっています。

ということで、第1四半期は覚悟を持って臨む必要がありそうですが、こういう時はテクニカルな要素を含む会計基準ベースの利益ではなく、お化粧の利かない営業キャッシュフローに注目すべきと考えています。

(43年連続増配継続中も業績が原油、天然ガス価格に大きく依存する銘柄の購入にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村