四輪、二輪等を製造・販売する本田技研工業(7267)が5月14日に2026年3月期決算を発表しました。ホンダはすでに3月12日に電動化戦略見直しによる損失(最大2.5兆円)計上、2026年3月期の決算では最終損益が4200〜6900億円の赤字予想を発表しているわけですが、早速内容を確認。

概要は以下のとおり。

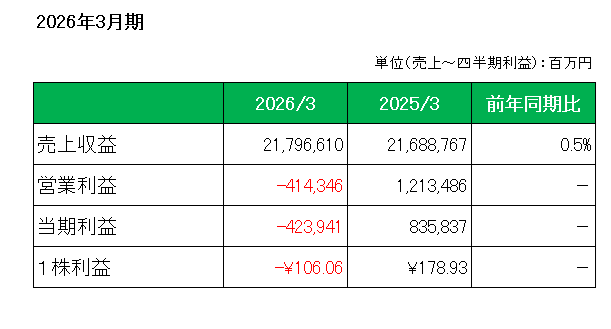

売上は、四輪事業における減少や為替換算による減少影響などはあったものの、二輪事業における増加などにより、21兆7,966億円と前年度比0.5%の増収。

一方利益ですが、売価およびコスト影響による利益増などはあったものの、EV(電気自動車)関連損失(1兆4,536億円)の影響や関税影響などにより、前年度比1兆6,278億円減益の4,143億円の営業損失、また(親会社の所有者に帰属する)当期損失は、事前予想の下限値とは言え4,239億円と前年度比1兆2,597億円の減益となっています。

ただ注目は何と言っても通期予想。

その2027年3月期通期予想ですが、以下のとおりとしており、売上は前期比6.2%増、また利益についてはEV関連損失を5,000億円と見込み、営業利益5,000億円、当期利益2,600億円と黒字予想としています。

尚、販売台数は四輪事業は前期比微増の339万台、二輪事業は前期比3%増の2280万台を見込み、為替については対米ドルで2026年3月期比6円円高の145円としています。

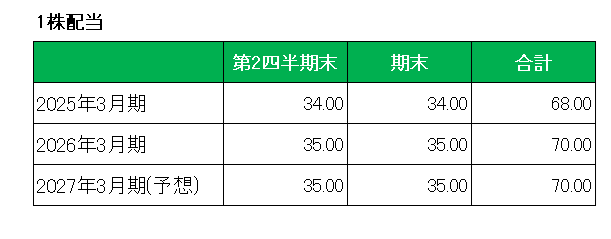

最後に大大注目の配当ですが、2026年3月期は3月12日に発表したとおり年間70円の2.9%の増配、そして今期2027年3月期予想配当は同額の年間70円としています。

以上、すでに公表されていたとおり、2026年3月期は巨額のEV(電気自動車)関連損失計上により赤字転落となったわけですが、今期2027年3月期の黒字予想に関してはハイブリッドに重点的に投資し巻き返しを図ろうとしているものの、中国市場をはじめ四輪事業の苦戦ぶりを考えると正直クエスチョンマークを付けざるを得ない。

ただキャッシュ創出力及び財務基盤は決して危機的な状況に至っておらず、前期と同額の年間70円予想とした今期配当は、調整後DOE(3%を目安)を導入していることを考えれば無謀な数字とは言えない。

DOEとは

Dividend on Equity ratioの略であり、親会社所有者帰属持分配当率のこと

また調整後とは親会社所有者帰属持分から為替や市場環境の影響による変動が大きい「その他の資本の構成要素」を除外しているということ

と考えています。

ということで、実績✕ 通期予想✕ でも配当据え置き納得 で様子見ホールド

とします。

(完全に戦略を間違え多額の損失計上にもかかわらずなぜか社長が交替しない銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村