マクドナルド(MCD)が現地時間の1月29日、第4四半期決算を発表しました。

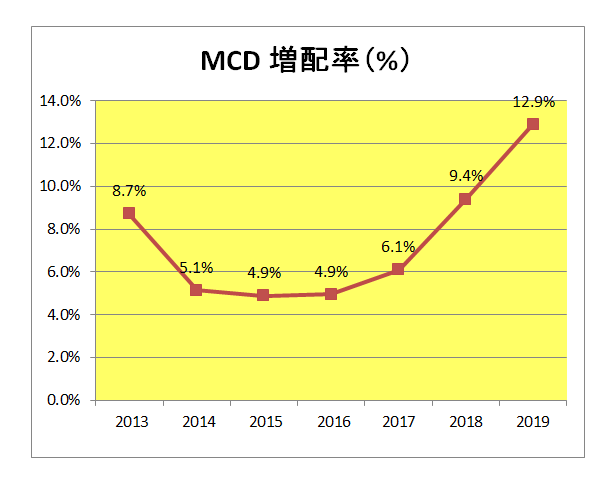

マクドナルドと言えば、以下のとおり昨年の増配率が12.9%と全盛期の勢いを取り戻しつつある状況。

ということで早速内容を確認。

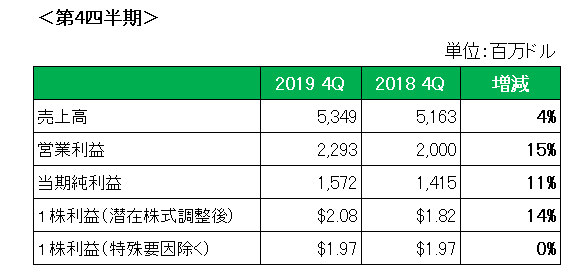

売上高は前年同期比で4%の増収(為替の影響を除いても4%増)と好調。

既存店売上は全体では5.9%増、また米国も5.1%増となっています。

また営業利益はフランチャイズ売上の増加によるマージンの増加が販売管理費の増加を上回り15%の大幅増益(為替の影響を除くと16%の増益)を達成。

前年の減損損失等の特殊要因を除いた場合でも7%の増益となっています。

尚、税制改正等の特殊要因を除いた1株利益では1.97ドルと前年と同レベルとなっています。

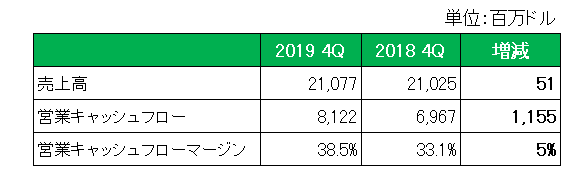

そして最も注目している営業キャッシュフローマージンは以下のとおり。

なんと38.5%と前年度から5%もの大幅アップ。

ということで、順調過ぎる内容と言っていいでしょう。

1株利益と米国内の既存店売上高が市場予想を上回ったこともあり、発表当日の株価は上昇して終えています。

まさにホルダーとしては安心して眠れるどころか熟睡できる銘柄。

(※尚現在世界を震撼させている新型コロナウイルスの影響ですが、中国市場の営業利益がマクドナルド全体に占める割合は3%程度、ということで現時点ではそれほど大きな影響とはならないだろう、と楽観的に考えています。)

但し、インカムゲイン投資家として買い増しとなれば話は別。

2009年から保有を続けている大好きな銘柄ですが、2.4%の配当利回りと28倍のPERではいくらそのパフォーマンスが素晴らしくても今手を出すわけにはいきません。

残念。

(投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村