生活用品大手のプロクター&ギャンブル(PG)が現地時間の7月28日に2023年第4四半期決算を発表しました。(P&Gは6月決算です。)

概要は以下のとおり。

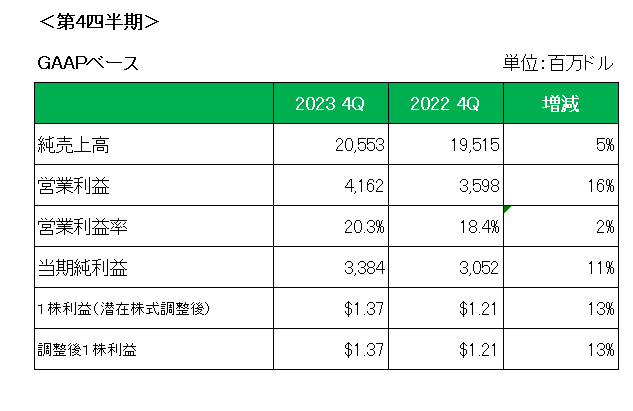

まず売上高は前年同期比で5%の増収となりました。(為替の影響を除くと8%の増収。)

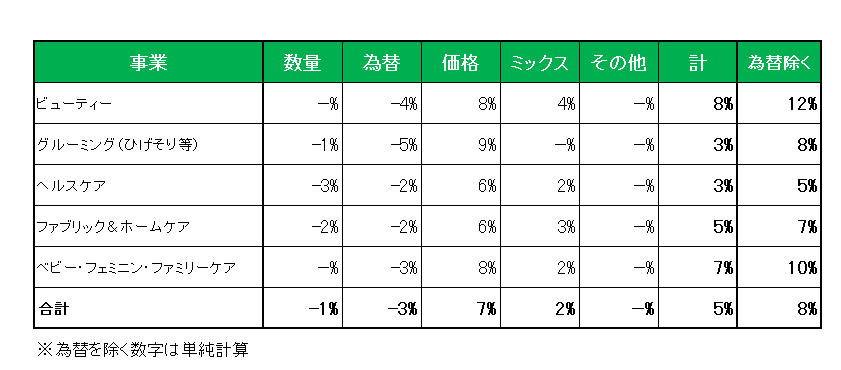

セグメント別に見た売上増減の明細は以下のとおり。

御覧のとおりすべてのセグメントで増収となっていますが、数量の減少(-1%)と為替(ドル高)の影響(-3%)を主に値上げ(価格+7%)で補ったことがよくわかります。

尚、数量の減少については主に中国の需要低迷が影響しています。

また利益の方ですが、売上の増加、生産性向上による売上総利益率の増加、発行済株式の減少等によって会計基準ベースでの1株利益、特殊要因を除いた調整後1株利益ともに前年同期の1.21ドルに対し1.37ドルと13%の増益となっています。

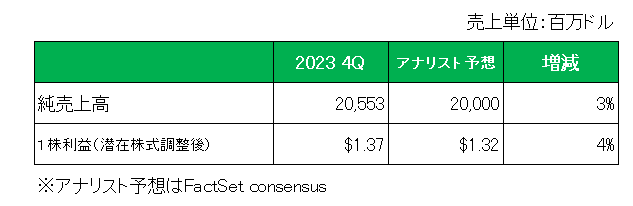

そして、アナリスト予想との比較では以下のとおり売上、利益ともに予想を上回りました。

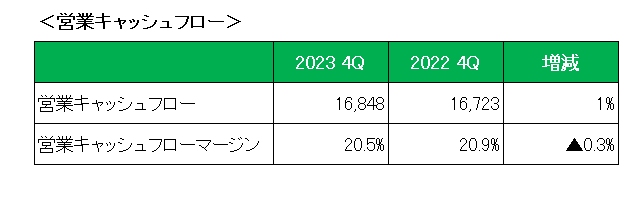

続いて今回は期末ということで本楽の稼ぐ力を表す営業キャッシュフローマージンは以下のとおり前期の20.9%に対し20.5%と微減となっています。

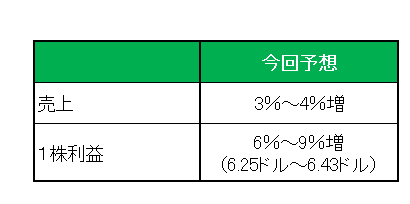

最後に注目2024年の通期見通しですが、売上は前期比3%~4%増、そして1株利益は6%~9%増(6.25ドル~6.43ドル)としています。

以上、中国の景気回復の遅れ等、厳しい経済環境下にあっても増収増益を達成、さらに今期見通しもしっかりと増収増益予想とし50億ドルから60億ドルの自社株買いの発表を含めホルダーを安心させてくれました。

尚、アンドレ・シュルテン最高財務責任者(CFO)はインタビューで「家計が圧迫されている世帯は節約傾向にあるものの消費者は引き続き力強い。」とコメントしています。

ということで、売上〇、利益〇、営業キャッシュフローマージン△、予想〇 = ホールド

です。

(中国の景気回復の遅れが足かせとなっている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村