エネルギー大手のエクソン・モービル(XOM)が現地時間の7月28日に第2四半期決算を発表しました。

エクソンと言えばすでに現地時間の7月5日にForm 8-Kを提出し、第2四半期の見通しを公表しており、調整後利益ベースで第1四半期の116億ドルに対して特に天然ガス価格の下落、燃料販売マージンの低下等により63億ドルから95億ドルの範囲、という数字を公表していました。

ということで、ある程度の安心感(=覚悟)を持って早速確認。

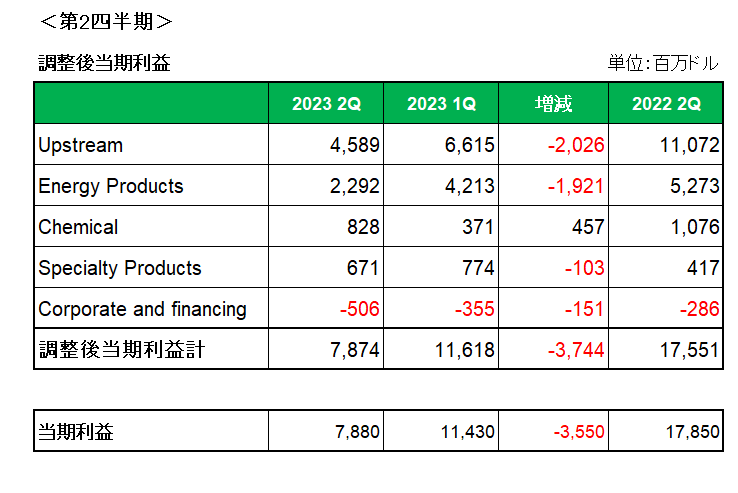

こちらはセグメント別の調整後当期利益を左から今期第2四半期、今期第1四半期、そして前期第2四半期の順に並べたもの。

今期第1四半期との比較では、事前見通しどおり主に天然ガス価格の下落により原油・天然ガスの探査・生産を行うUpstream(アップストリーム)事業が31%減。

そして燃料販売マージンの低下等によりEnergy Products(エネルギー製品)事業が46%もの大幅な減益となり全体では第1四半期の11,618(百万)ドルに対し32%減の7,874(百万)ドルに終わっています。

但し、事前見通し対してはほぼ中央値、ということで想定内の結果となりました。

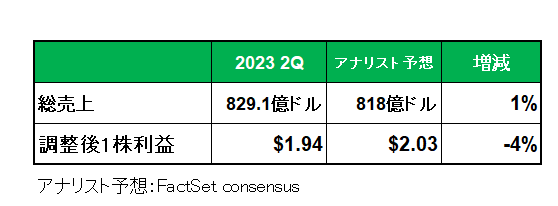

尚、アナリスト予想との比較では以下のとおり売上は予想を上回ったものの、調整後1株利益は予想を下回る結果となっています。

(尚、エネルギー銘柄の場合将来の原油価格を予想することは極めて困難なため、アナリスト予想との比較をそれほど重要視する必要はないと考えています。)

以上数字だけを見れば前年同期比ではほぼ半減(55%減)とある意味将来が不安視される数字。

しかし、ロシアのウクライナ侵攻を受けた石油・ガス価格の高騰という戦争特需に沸いた昨年第2四半期がある意味異常値と言える。

ちなみにエクソンは「自社株買いは今後も安定したペースで継続する。」と言明しています。

以上、調整後1株利益が事前見通しのほぼ中央値であったこと、そして自社株買いを継続することからホールドとします。

(特需が過ぎ去った銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村