通信大手のAT&T(T)が現地時間の1月29日に第4四半期決算を発表しました。

概要は以下のとおり。

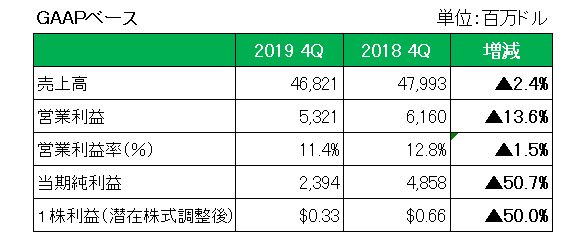

売上は前年同期比で2.4%の減収。

その最大の理由がエンターテインメント部門。

衛星テレビ「ディレクTV」など有料テレビの会員数は94万5000人減少。

動画配信サービス「AT&T TVナウ」の会員数も21万9000人の減少となり合計の減少数は116万4000人とアナリスト予想(94万4000人)を大きく上回りました。

これによりの売上は6.1%の減収となり足を引っ張る形に。

但し電話契約者は22万9000人の純増となりアナリスト予想14万5000人増を上回ったことは朗報と言えます。

そして利益の方ですが1株利益は50%もの大幅減益と半減。

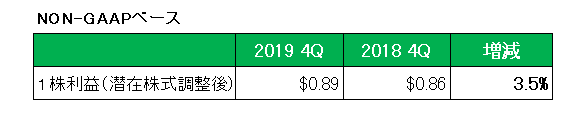

但し、これを無形資産の償却費、退職給付等の特殊要因を除いたいわゆるNON-GAAPベースで見ると以下のとおり増益を確保、という構図は第3四半期と変わらず。

利益の方はアナリスト予想の1株当たり0.87ドルを上回ったものの、売上が予想に届かなかったことから失望売りとなり、発表当日の株価は4%の下落で終わりました。

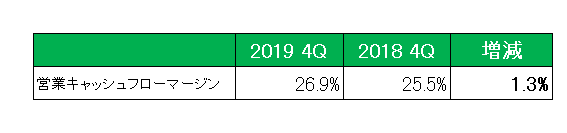

しかし当方はそれほど気にしていません。

その理由はもちろんこちら。

こちらは2019年累計での営業キャッシュフローマージンですが、以下のとおり前年同期比でしっかりと上昇しているから。

フリーキャッシュフローは290億ドルとなり目標としていた260億ドルを楽々とクリア、前年比では30%増となっています。

この結果タイムワーナー買収で膨らんだ有利子負債は203億ドル減少、目標としていた調整後EBITDA有利子負債倍率2.5倍をクリアしています。

EBITDA有利子負債倍率とは

EBITDA(Earnings Before Interest, Taxes, Depreciation, and Amortization)は、利払前、税引前、減価償却やその他の償却費計上前利益をいい、営業活動によって得られる税引前キャッシュフローを示す指標である。簡便的に、営業利益+減価償却費で計算される。

借入金残高をEBITDAで除することで求められる経営指標がEBITDA有利子負債倍率である。これにより事業から得られるキャッシュフローの何倍の借入を行っているかを示す指標である。

これが低い会社は、事業から得られるキャッシュフローに比して借入などの有利子負債が少ないことを意味し、経営の安全性が高い企業といえる。

(上村会計事務所HPより)

ということでもちろんホールド。

今後は今年5月にいよいよサービスを開始する新たな動画配信サービス、「HBOマックス」の成り行きに注目したいと思います。

(投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村