現地時間の7月9日に食品大手のペプシコ(PEP)が2026年第2四半期決算を発表しました。

概要は以下のとおり。

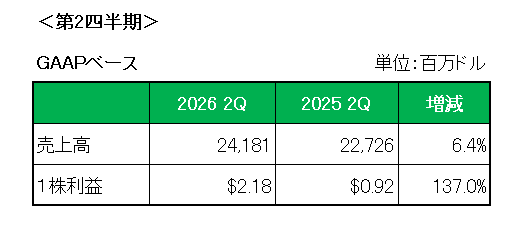

まず売上高は為替(ドル安)による2.2ポイントのプラス効果、および北米での買収による1.8ポイントのプラス効果、好調な海外事業により全体では前年同期比6.4%の増収。また製品別ではプレバイオティクス炭酸飲料(腸内の善玉菌のエサとなる食物繊維やオリゴ糖を配合した、体に優しい次世代の炭酸飲料。)、ゼロシュガー飲料、プロテインスナックなどが好調でした。

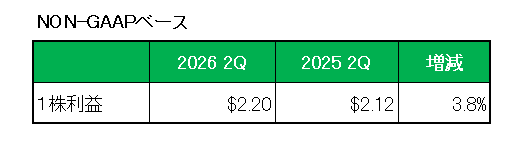

次に1株利益ですが、会計基準ベースでは前年同期比137%増となっていますが、これは主に前年にエナジードリンクのロックスター及び中国のスナックBe & Cheeryブランドの減損処理を実施したためであり、減損を含む特殊要因を除いたNON-GAAPベースの1株利益は主に生産性向上によるコスト削減等によって以下のとおり前年同期の2.12ドルに対し2.20ドルと3.8%の増益となっています。

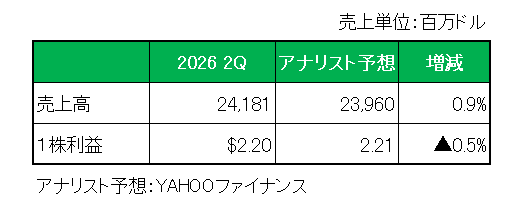

そしてアナリスト予想(FactSet consensus) との比較では以下のとおり売上、調整後1株利益ともにほぼ予想値と一致しています。

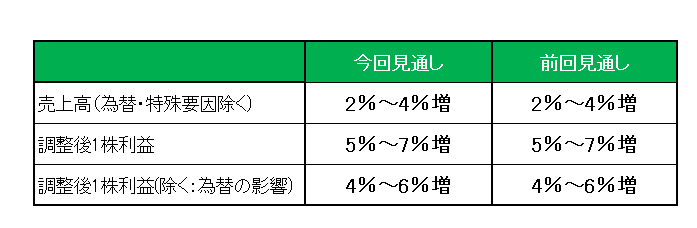

最後に注目の今期2026年通期見通し(NONーGAAPベース)ですが、以下のとおり前回見通しを維持、売上(通貨変動や買収などの影響を差し引いた実質売上):2%~4%増、調整後1株利益:5%~7%増、調整後1株利益(除く:為替の影響):4%~6%増としています。

以上、中東紛争の影響で下半期に包装・物流費のインフレ加速を予想している点は懸念事項であり、また市場では通期見通しを据え置いたことを受け、本記事執筆時点で株価が大幅に下落しているようですが、個人的には増収増益見通しを維持したことを評価しており、インカムゲイン投資家として現在の4%を超える配当利回りは極めて魅力的ではないかと考えています。

ということで、実績〇、対市場予想△、通期見通し△ = 保有継続

です。

(何やかや言ってもトータルリターン(10年)が市場平均を下回る銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村