研究開発型バイオ医薬品企業のアッヴィ(ABBV)が現地時間の4月29日に第1四半期決算を発表しました。

前回の2021年第4四半期決算では売上は若干予想に届かなかったものの、利益の方は予想を上回ったこの銘柄、果たして今回はどうか?

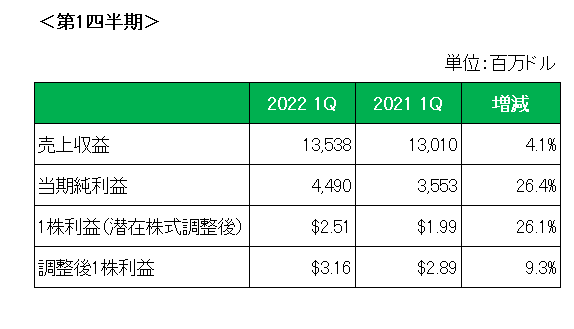

概要は以下のとおり。

まず売上ですが、全体では前年同期比で4.1%の増収。

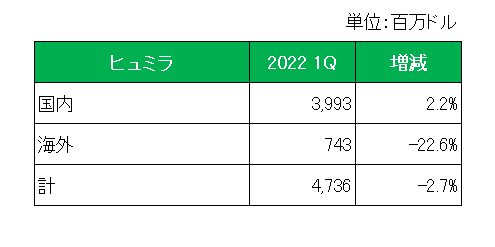

続いて主力製品であるヒュミラの売上を確認。

御覧のとおり米国内では前年同期比2.2%増と増収を確保したものの海外では特許切れによる後発競合他社との競争激化で前年同期比で22.6%もの減収となり、全体では2.7%の減収に終わっています。

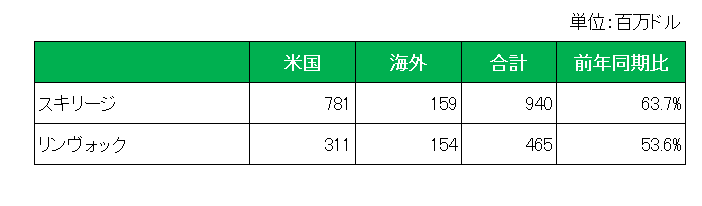

続いて米国での特許切れによって2023年に後発薬の販売が決まっているヒュミラの売上減少を補う製品として会社が期待を寄せているスキリージとリンヴォックの状況は以下のとおり。

スキリージとは

乾癬(かんせん-免疫の異常によって皮膚や関節に特徴的な発疹などが起こる病気)の症状を改善する薬

リンヴォックとは

中等度から重度の関節リウマチ患者へのリウマチ薬

スキリージが前年同期比で63.7%増、またリンヴォックが53.6%増となり順調な伸びを示しています。

利益の方ですが、特殊要因を除いた調整後1株利益(NON-GAAPベース)は3.16ドルと前年同期比で9.3%の増益。

一方アナリスト予想との比較では、前回2021年第4四半期同様売上は若干予想に届かなかったものの、利益の方は予想を上回っています。

最後に2022年通期予想(調整後1株利益)は以下のとおり。

こちらの方は前回予想の1株当たり14.00ドルから14.20ドルに対して、今回は開発費増加により13.92ドルから14.12ドルへの下方修正となりました。

以上、これまで好調を維持してきたこの銘柄にしては残念な結果となっています。

ただ冷静に見れば現時点の通期予想は前期比ではいまだ二ケタ増益となっているわけでインカムゲイン、つまり配当(増配)を何より重視する投資家としてはホールドとしますが、第2四半期以降の決算については注意深く見る必要あり、と考えています。

(いわゆる「2023年の壁」問題を抱える銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村