バイオ医薬品銘柄のギリアド・サイエンシズ(GILD)から9月30日に配当を受領しました。

ギリアド・サイエンシズ(Gilead Sciences, Inc.)は医薬品の発見・開発・商業化を行う研究型バイオ医薬品会社である。

【事業内容】

同社の製品ポートフォリオと治験薬のパイプラインはヒト免疫不全ウイルス、後天性免疫不全症候群(HIV/AIDS)、肝疾患、癌、炎症、呼吸器疾患、心血管疾患を含む。

HIV/AIDS患者用製品は「Biktarvy」、「Descovy」、「Odefsey」、「Genvoya」、「Stribild」、「Complera」、「Eviplera」、「Truvada」、「Emtriva」、「Tybost」、「Vitekta」を含む。

肝臓疾患患者用製品は「Vemlidy」、「Epclusa」、「Harvoni」、「Sovaldi」、「Viread」、「Hepsera」を含む。同社は血液学・腫瘍疾患の患者にZydeligを提供する。

心臓血管疾患の患者用製品は「Letairis」、「Ranexa」、「Lexiscan」を含む。

炎症・呼吸器疾患治療用の製品は「Cayston」と「Tamiflu」を含む。

(SBI証券等より)

この銘柄の増配タイミングは3月の支払い時ということで、今回も前回同様1株当たり0.71ドルとなっています。

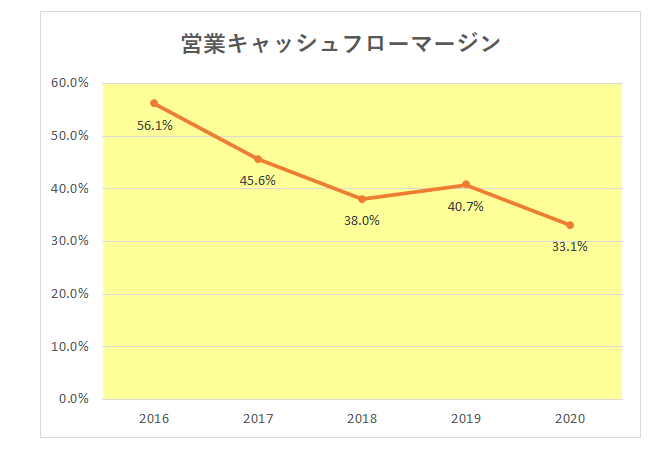

業績に関してですが、真の稼ぐ力を表す営業キャッシュフローマージンの過去の推移は以下のとおりとなっており、残念ながら右肩下がりの状況。

そして当たり前と言えば当たり前ですが、増配率もまたしかり。

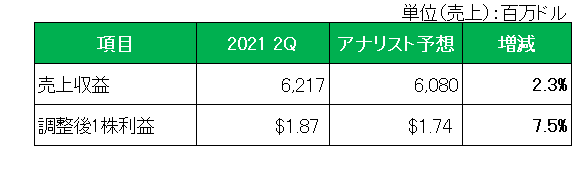

一方直近の業績ですが、第2四半期決算では売上、利益ともにアナリスト予想を上回っています。

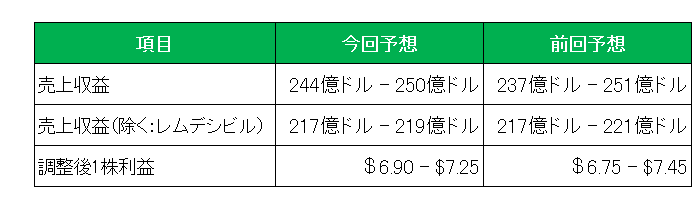

また2021年の通期予想の方は、売上は前回予想に対し下限値は引き下げたものの、上限値は引上げ。

また調整後1株利益についても同様の内容となっています。

コロナがらみで言えば、一時新型コロナウィルス治療薬として注目されたレムデシビルですが、会社として今後の伸びはあまり期待していないようです。

と総じてみれば決して好調とは言えないこの銘柄。

ではなぜ保有を続けるのか?

ですが、ギリアドは過去にC型肝炎治療薬の爆発的なヒットによって、大きく飛躍を遂げました。

それが皮肉にも治療効果が抜群だったことで、売上が急減、しかし代わってエイズ治療薬が新たな柱に成長してくれた。

という経緯がある。

そしていわゆる過去の遺産で、次なる柱、つまりがん治療薬という柱を育てるべく以下のとおり積極的な買収を行って来た。

・2017年8月、がん免疫療法の一つである「CAR-T細胞療法」のリーダー企業の1社であるカイトファーマ社を買収。

・2020年3月、がん免疫治療薬を開発するフォーティセブン社を買収。

・2020年9月、同業のイミュノメディックス社を買収。

もちろん仮にこれらの買収によって新製品の開発が成功したとしても実際にがん治療薬が花開くのにはある程度の時間が必要。

しかし例えばファイザー・ビオンテックやモデルナの新型コロナウィルスワクチンの開発成功を見てもわかるとおり、この業界はたった一つの製品の開発成功が会社の状況を一変させる。

ということで、

「長期的に見れば今は端境期、やがて巻いた種が花を咲かせきっと立派な実をつけるはず。」

と期待する中(高)年投資家なのでした。

(将来の新薬開発成功を妄想しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村