7月1日に食品、飲料大手のペプシコ(PEP)からの配当金を受領しました。

この銘柄の増配タイミングは今回6月支払い時ですが、すでに2月4日に発表されたとおり前回の1株当たり1.355ドルから5%増配の1.4225ドルの配当となっています。

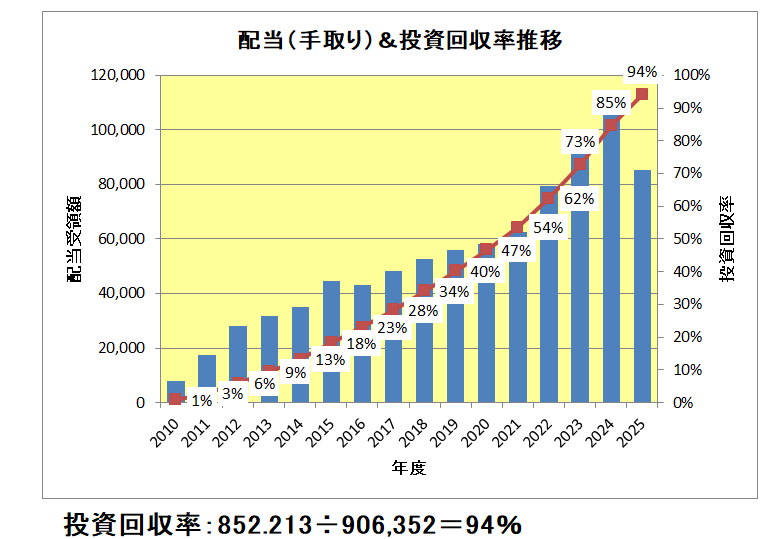

この銘柄を初めて購入したのが2009年、その後2010年、2011年と買い増ししていますが、今回の配当分を含む過去の積み上がりは以下のとおりであり、現時点での配当受領総額は85.2万円、総投資額90.6万円に対して投資回収率は94%まで来ています。

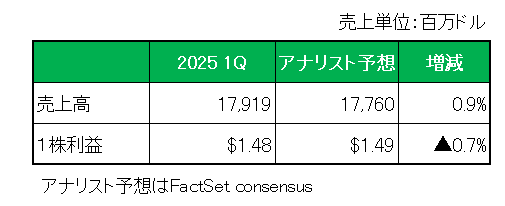

直近の業績ですが、現地時間の4月24日にリリースされた2025年第1四半期決算は前年同期比で減収(-1.8%)減益(調整後1株利益ベースで-8.1%)。

またアナリスト予想(FactSet consensus) との比較では売上は若干予想を上回ったものの、調整後1株利益は若干予想を下回っています。

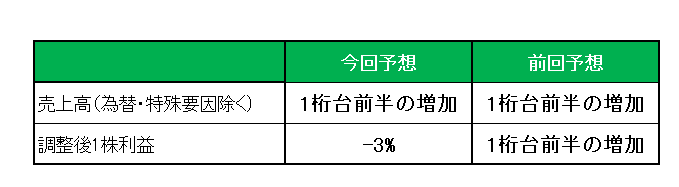

そして今期2025年通期予想(NONーGAAPベース)は、以下のとおり売上(通貨変動や買収などの影響を差し引いた実質売上)は、前回見通しの1桁台前半の増加を維持したものの、為替変動の影響を含む調整後1株利益は関税に関するサプライチェーンコストの上昇、マクロ経済のボラティリティの高まり、そして消費環境の低迷を反映し前回見通しの1桁台前半の増加から3%の減益に下方修正しています。

ということで実績、見通しともに非常に厳しい結果に終わったこの銘柄ですが、保有を継続します。

その理由は業績・見通し悪化の要因は個別銘柄に起因するものではなく、インフレ、関税等いわゆるマクロ的要因によるものであり、もちろん影響の程度に差はあれど厳しい環境下にあるのはこの銘柄に限った話ではないこと。(もちろんこの銘柄が米国向け炭酸飲料の原液の大半を米国内で製造しているライバルコカ・コーラと違い、アイルランドから輸入していることは百も承知。)

そして10億ドルの自社株買いを実施予定を変更しなかったこと。つまり株主還元重視の姿勢に変わりはなかったこと。

今しばらくは我慢の時期が続くでしょうが、53年連続増配銘柄の底力を信じたいと思います。

(トータルリターン(10年)が市場平均を下回る銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

配当利回り3パーくらいなのにこんな短い間に94パーの回収はすごい

やはり増配銘柄を早く握ることが大切ですね

メロリンさん

こんにちは。

まさに増配の威力を実感しています。