2月16日にプロクター&ギャンブル(PG)からの配当を受領しました。

P&Gはいまさら説明不要でしょうが、洗剤、家庭用品、衛生用品、ヘアケア製品、化粧品などの製品を製造・販売する世界的な消費財メーカー。

日々流れるCMとともに、アリエール、ボールド、ファブリーズ、パンパース、パンテーン、マックス ファクターなどの商品は日本でも深く浸透しているのではないでしょうか。

そのP&Gですが増配タイミングは次回5月支払い時となっており、今回も前回同様1株当たり0.9133ドルとなっています。

この銘柄を初めて購入したのが2009年、その後2010年、2011年と買い増しを実施して現在に至ります。

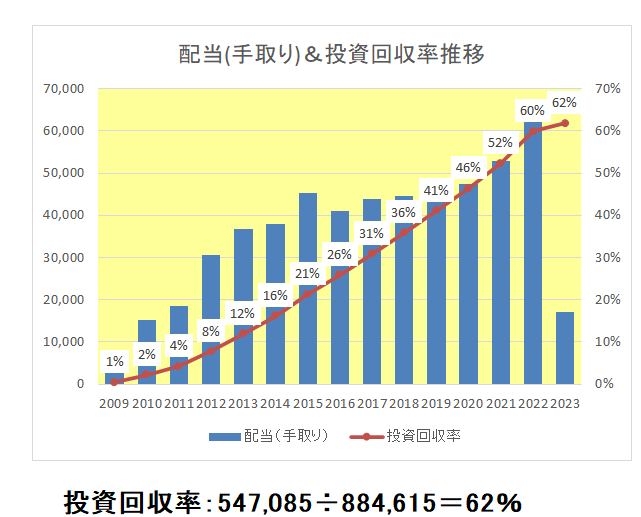

現在までの配当の積み上がりは以下のとおりとなっており、総投資額88.4万円に対する配当受領総額は54.7万円、投資回収率は62%とすでに投資額の半分を超えています。

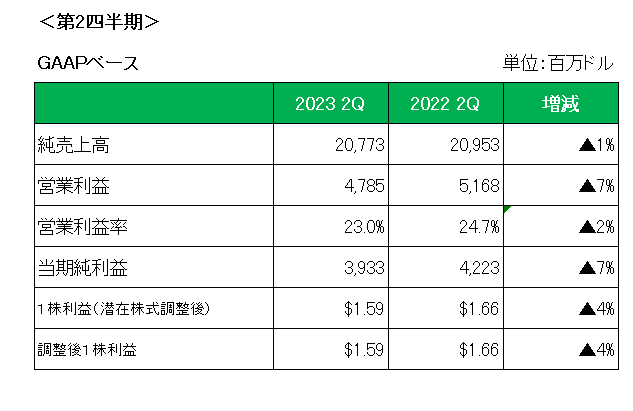

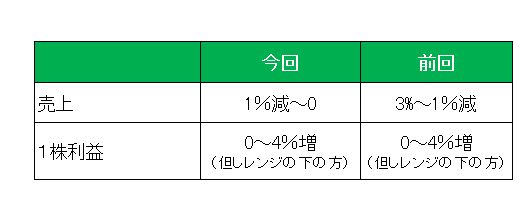

直近の業績ですが、1月19日に発表した第2四半期決算(P&Gは6月決算会社)は残念ながら前年同期比減収減益。

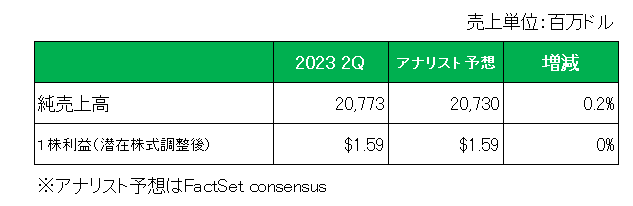

但し、アナリスト予想との比較では以下のとおり売上は若干ですが予想を上回り、利益は予想と一致しています。

また今期2023年の通期予想ですが、売上は前回予想の-3%から-1%の減収から-1%から0%へと上方修正、そして1株利益は0%から4%の増益(レンジの下の方)とし、前回予想を据え置いています。

以上予想を含め厳しい決算内容となっていますがこの銘柄の売却は全く考えていません。

その理由ですが、売上減少がロシアにおける一部撤退や中国における新型コロナによるロックダウン等を含んでおり、純粋な意味での消費の影響、つまりP&G製品の買い控えによるものではないこと。

P&Gは「世界的に数量シェアを維持している。」とコメントしています。

つまりブランド力の低下による減少ではない。

さらには、というかこれが一番の理由なのですが、この厳しい環境下にあっても今期予定している60億ドルから80億ドルの自社株買いを変更していないこと。

つまり、今期0%から4%の増益+発行済み株式数が減少するわけで、少々気が早いかもしれませんが次回もというか67年連続増配の可能性が非常に高いと考えています。

(原材料費と運送費の増加が続いている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村