2月16日に研究開発型バイオ医薬品企業のアッヴィ(ABBV)からの配当を受領しました。

この銘柄の増配タイミングは今回2月支払い時であり、昨年11月に発表されたとおり前回までの1株当たり1.41ドルから5%増配の1.48ドルの配当支払となっています。

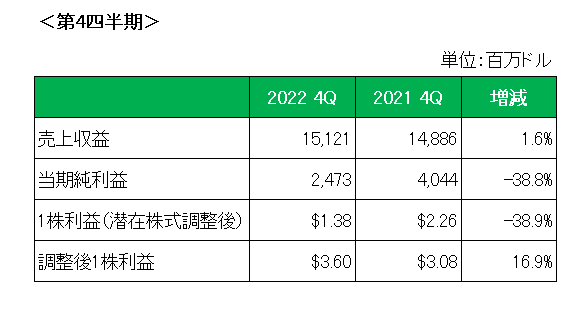

直近の業績ですが、2月9日にリリースされた第4四半期決算は売上、調整後1株利益ともに前年同期を上回り好調を維持。

一方アナリスト予想との比較では、以下のとおり第2、3四半期同様売上は若干予想に届かなかったものの、利益の方は予想を上回っています。

但し注目の2023年通期予想(調整後1株利益)ですが、以下のとおり前期2022年の13.77ドルから約2割もの減益の10.70ドルから11.10ドルのレンジとしています。

もちろん減益の一番の理由は、主力商品ヒュミラの米国での特許切れ。

すでにライバルアムジェン(AMGN)は1月下旬にヒュミラに対する初のバイオシミラー競合品、アムジェビータを発売しましたが、ヒュミラに対して5%~55%という大幅なディスカウントで販売されており、ヒュミラの売上は大きく落ちる予定。

つまりこれまでのような増配は到底期待できない。

と書くと、「いやいや、これまでのような増配どころか前期比で2割の減益なら通常は減配では?」

と突っ込まれそう。

ただ当方、減配はしないのでは?と考えている。

その根拠がこちら。

2024予想.png)

こちらは配当性向の推移となりますが、通常の会計基準ベースの1株利益ではなく特殊要因を除いた調整後1株利益ベースでの配当性向のグラフとなります。

調整後1株利益をベースにしたのは、アッヴィの場合無形資産償却等の特殊要因の金額が大きいため。(会計基準ベースでは100%を超える配当性向の年もあり参考にならない。)

ちなみに今期2023年はすでに確定しているわけですが、来期2024年については今期の予想調整後1株利益が下限値の10.70ドル、そして配当は減配ナシで今期と同額配当と仮定した場合の配当性向は55.3%となります。

過去3年間の40%台の配当性向に比べれば大きく悪化することになりますが、決して(というか全然)異常値ではない。

これが来年2024年も減配とならないのでは?と考える理由。

ただいずれにしても今期、来期はアッヴィにとって耐える年となることは間違いない。

ちなみに決算発表時、会長兼CEOのリチャード・ゴンザレスは、

「当社は今後米国ヒュミラの独占権喪失を吸収し、2025年に力強いトップラインの成長を取り戻し、長期的にトップクラスの業績を牽引することができる強固な基盤を有しています。」

と述べています。

ということで、この銘柄の増配率を含む過去の輝かしい実績を考えた時、上記コメントは決して強がりなどではない、と考えているところです。

(主力製品ヒュミラの売上減少が確定している銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村