現地時間の9月9日、シスコ・システムズ(CSCO)が配当のお知らせをリリースしました。

企業概要

シスコ・システムズはIPベースのネットワーク製品と関連通信製品を世界的に展開する米国大手。

主要製品はLANスイッチ、サービス統合型ルータ、WANルータ、セキュリティーアプライアンス・ソフトウエア、ワイヤレスを含むネットワーク製品、クラウド化製品、オンデマンドコンテンツの視聴可能なソフトウエア「Videoscape」などを含む。

(YAHOOファイナンス)

その内容は以下のとおり。

・取締役会は、2020年10月2日の営業終了時点で記録されているすべての株主に対して、2020年10月21日に普通株式1株当たり0.36ドルの四半期配当を支払うことを宣言しました。

・シスコの前回の四半期配当は普通株式1株当たり0.36ドルで2020年7月22日に支払われました。

この銘柄の増配タイミングは4月の支払い時ですから、上記のとおり今回も前回と同額となっています。

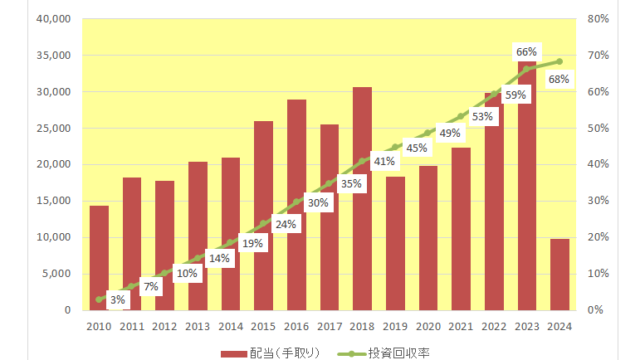

増配率ですが、増配タイミングでの増配率を並べると残念ながら以下のとおり尻すぼみの状況。

.png)

特に今年の2.9%増配というのは発表が2月であり、コロナの影響が考慮されていないことを考えると投資家にとっては失望、と言わざるを得ませんが、コロナの世界的大流行によって結果的には賢明な判断になったとも言えます。

ただこのダダ下がりの増配率に当方の疑惑は深まるばかり。

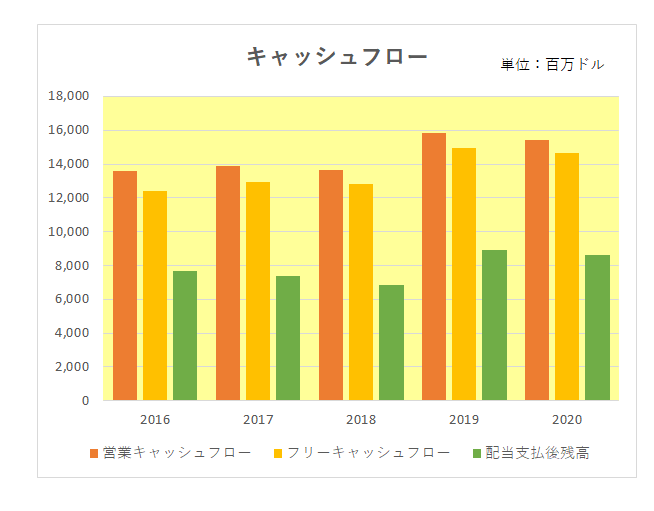

なぜならコロナ下の2020年を含め毎年のキャッシュフローは極めて健全だから。

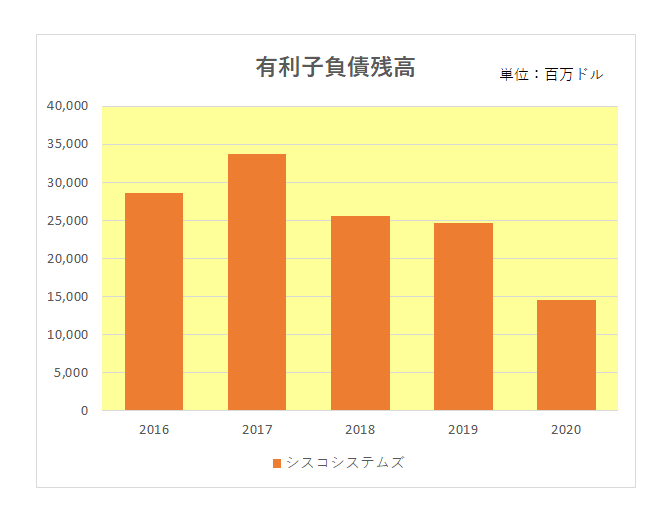

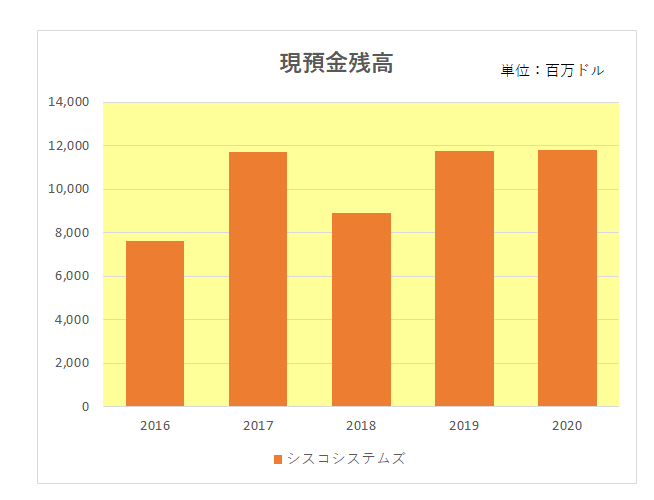

さらに借入を減らしていながら現預金残高は減少していない上に潤沢。

つまり資金は潤沢にもかかわらず、それを十分配当に回していない、とも言えるわけです。

この銘柄は現在ハードからソフトとサービスへの転換を図ろうとしている。

ただ言うは易し、で事はそう簡単に運ぶものではない。

となれば会社として取り得る手段は買収。

しかも、借入の増加余地はあるわけで大型買収も十分可能。

ということで、会社のリリース情報に目を光らせている中年投資家なのでした。

(増配率が下降を続ける銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

こんばんは。

CSCOは相変わらずにCash Cowなのですが、配当に関しては渋いですよねぇ。

現金同等物が120億米ドルあるといっても案外現金を丸々買収に投じても買収できる上場企業は少なそうです。

たとえば、Zscalerは現時点の時価総額は凡そ160億米ドル。

買収するには基本的にはプレミアムを載せるので208~224億米ドル※相当の現金(または、株式交換による買収であればの新株式の発行)くらいは必要になるかと思います。

(※買収プレミアムを約30~40%で計算した場合。)

ちなみに、ZSは単体で転換社債を10億ドル規模で発行できるほど資金を集めているので、CSCOが買収するには大きすぎますね。

https://www.globenewswire.com/news-release/2020/06/22/2051128/0/en/Zscaler-Announces-Proposed-Offering-of-1-0-Billion-of-Convertible-Senior-Notes-Due-2025.html

そうなってくると、CSCOが成長を求めて買収する対象は有名どころというよりも非公開企業やより小型のネットワーク機器のセキュリティ強化、またはWebExのサービス改良に使用できるAIに特化した会社の買収になりそう。

CSCOがM&Aした会社の一覧を置いておきます。

https://www.cisco.com/c/en/us/about/corporate-strategy-office/acquisitions/acquisitions-list-years.html

ひろーさん

おはようございます。

買収ですが、借入余地はまだまだあるのでやろうと思えばZscalerも可能ではあります。

ただあくまでやろうと思えば、ですが。ここ最近買収した企業を見てもそこまででやる可能性はちょっと低くそうですね。

おはようございます。

そうですね。

最近のCSCOの借入金を減らすFinanceの方針を見てもZSの買収はちょっとないかなぁと思います。

また、そもそもネットワークスイッチが本業のCSCOと、インターネットを介したクラウドへの通信セキュリティのZSでは分野がだいぶ違うので買収プレミアムを支払ってもなおシナジーがあると株主への説得も難しいでしょうね。