スポンサーリンク

生活用品大手のプロクター&ギャンブル(PG)が現地時間の10月19日に第1四半期決算を発表しました。(P&Gは6月決算です。)

前回の第4四半期決算発表時、コモディティや輸送コスト等のコスト高によって2022年の業績は圧迫される。

と公言したこの銘柄。

一抹の不安を持って早速内容を確認。

概要は以下のとおり。

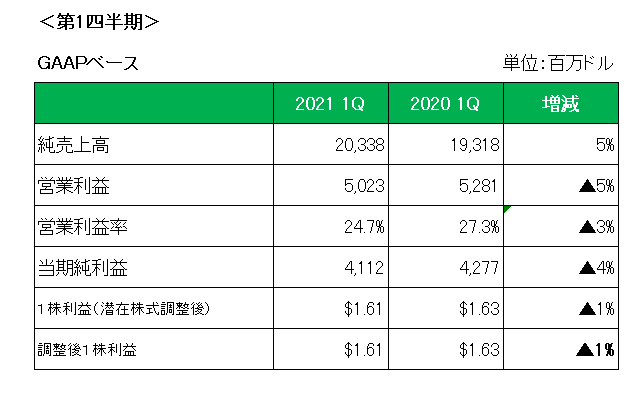

まず売上高は前年同期比で5%(為替の影響を除くと4%)の増収と引き続き増収を確保。

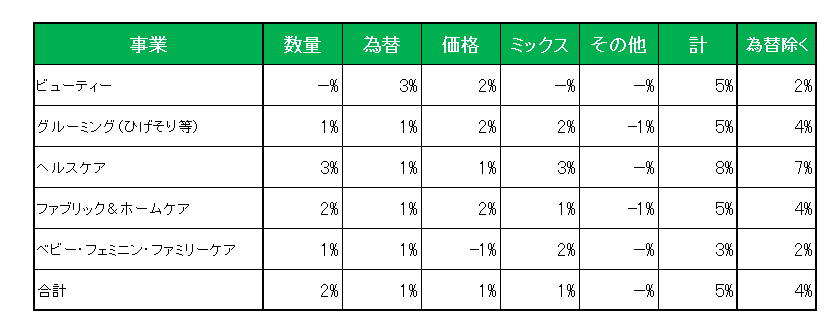

セグメント別に見た売上増減の明細は以下のとおり。

御覧のとおり為替による影響を除いた場合でもすべての事業部門が増収となっている状況が見て取れます。

しかし1株利益の方は会計基準ベース、特殊要因を除いたNON-GAAPベースともに1.61ドルと前年同期比で1%の減益。

もちろんその最大の要因は、原材料費と輸送費の上昇等による営業マージンの減少。

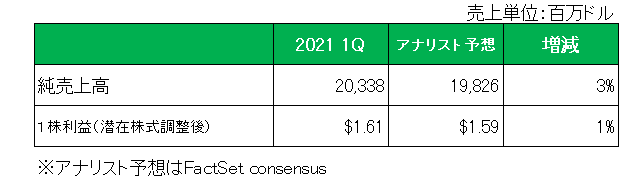

但し、売上、利益ともにアナリスト予想は上回っています。

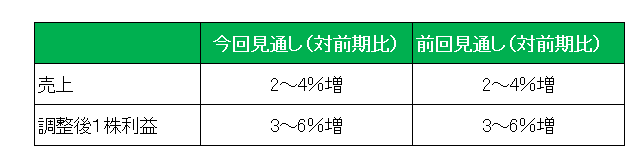

最後に2022年の通期見通しですが、以下のとおり前回予想を据え置いています。

但し内容が違う。

前回は原材料費や輸送費の増加分を19億円ほど見込んでいた。

しかし今回はその金額を23億ドルに修正した。

それでも下方修正することなく予想を据え置いた。

プロクター&ギャンブルはコスト高を吸収するため、すでに9月におむつや生理用品など一部商品の値上げに踏み切っています。

そして今後もコストの上昇局面が続くとして、すでに一部で実施している値上げの対象を幅広い商品群に広げる方針を示していますが、現時点で値上げによる消費者離れは起きていない、としています。

以上、売上〇、利益×○、予想△ でも ホールド

で行きたいと思います。

(原材料費と運送費の高騰が足かせとなっている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

スポンサーリンク

スポンサーリンク