研究開発型バイオ医薬品企業のアッヴィ(ABBV)が現地時間の4月30日に第1四半期決算を発表しました。

概要は以下のとおり。

まず売上ですが、全体では前年同期比で50.9%もの増収。

もちろんその理由は買収したアラガンの売上が上乗せされている(前年同期は買収前)ことが大きく影響しています。

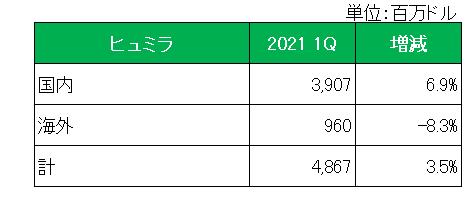

続いていまだダントツの主力製品であるヒュミラの売上を確認。

御覧のとおりヨーロッパでの特許切れによる後発競合他社との競争激化で前年同期比で海外では8.3%の減収となりましたが、米国内では増収を確保し全体では3.5%の増収となっています。

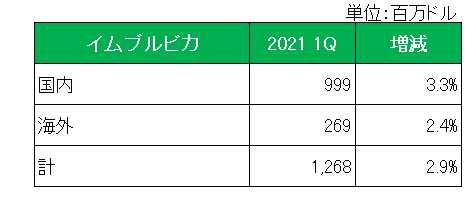

次にヒュミラに続く売上の抗がん剤のイムブルビカは直近第4四半期から伸び率は減少したものの国内、海外ともに増収を確保し全体で2.9%の増収。

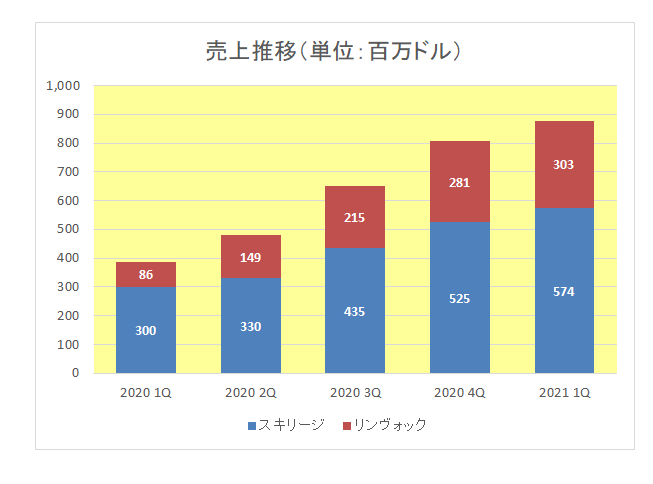

さらに米国での特許切れによって2023年に後発薬の販売が決まっているヒュミラの売上減少を補う製品として会社が期待を寄せているスキリージとリンヴォックの状況は以下のとおり。

スキリージとは

乾癬(かんせん-免疫の異常によって皮膚や関節に特徴的な発疹などが起こる病気)の症状を改善する薬

リンヴォックとは

中等度から重度の関節リウマチ患者へのリウマチ薬

成長度合いこそ下がったものの前年の第1四半期以降極めて順調な伸びを示しています。

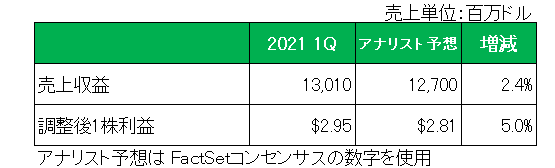

一方利益の方ですが、会計基準ベースの1株利益は1.5%の減益となりましたが、特殊要因を除いた調整後1株利益(NON-GAAPベース)は2.95ドルと2割を超える増益、そして売上とともにアナリスト予想を上回っています。

最後に2021年通期予想(調整後1株利益)は以下のとおり。

前回2020年第4四半期決算発表時の予想に対してわずかではありますが上方修正しており、前期比で17%から19%の増加を見込んでいます。

以上、売上〇 利益〇 通期予想〇

ということでもちろんホールドです。

(業績好調もいわゆる「2023年の壁」問題を抱える銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

こんばんは。

ABBV

アッヴィ

次回7月30日決算発表予定

時価総額 201,014 百万$

売上 45,804 利益 4,616

コンセンサス

21 55,249 22,039

22 58,647 24,418

売上の実に半分近くをしめる

ヒュムラが2023年に特許切れで

以降はヒュムラの売上減間違いないが

どれだけカバー出来るかが問題でしょうが、

来期と来来期のコンセンサスは

凄い数字ですね。

欧州では後発薬の影響で

既に売上下がっていますが

大型買収効果もあり十分カヴァー出来ているようですね。

ウィニングチケットさん

こんばんは。

仮に米国での特許が切れてもヨーロッパ同様売上は徐々に減少していく事が予想されますから、

その減少を新製品を含む他の製品でカバーできれば、増配は維持してくれるはず。

と皮算用しております。

こんばんは

コンセンサスを見ていると

先々、十分伸びしろがあると期待されていますね。

アッヴィについてはあまり

不安なく保有できる数少ない

連続増配&高配当銘柄でありがたいです。

ウィニングチケットさん

御意です!