マクドナルド(MCD)が現地時間の5月7日に2026年第1四半期決算を発表しました。

概要は以下のとおり。

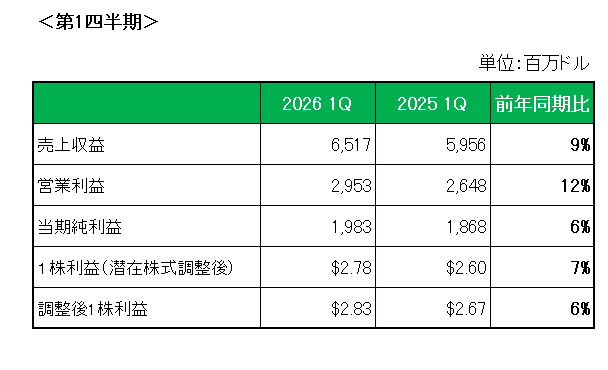

まず売上ですが、前年同期の5,956百万ドルに対し6,517百万ドルと9%の増収(為替の影響を除くと4%の増収)。

うち既存店売上は、全体で3.8%の増収。

地域別に見ると、米国は主に客単価の増加により3.9%の増収。

海外直営市場は、英国、ドイツ、オーストラリアを中心に、ほぼすべての市場で既存店売上がプラスとなり3.9%の増収。

また、海外ライセンス市場は、日本を中心に、すべての地域で既存店売上がプラスとなり3.4%の増収とすべての地域セグメントで増収となりました。

そして利益は、会計基準ベースの1株利益が前年同期比7%増(為替の影響を除くと2%増)の2.78ドル。

またリストラ費用等の特殊要因を除いたいわゆるNON-GAAPベースでの調整後1株利益は、2.83ドルと前年同期の2.67ドルに対し6%増(為替の影響を除くと1%増)となっています。

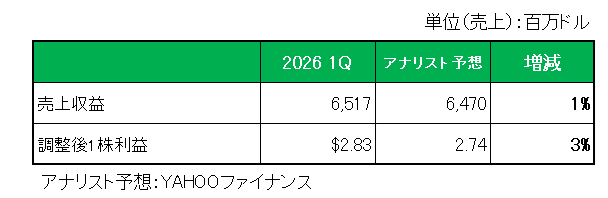

最後にアナリスト予想との比較では、以下のとおり売上、調整後1株利益共に予想を上回っています。

以上、為替(ドル安)に助けられた面が大きいとは言え、ケンプチンスキーCEOが指摘するように消費者の支出が抑制される厳しい経営環境下、既存店売上は市場予想を下回ったものの、為替の影響を除いても増収・増益を確保した点は評価できます。但し特にガソリン高の影響から第2四半期の業績が低調なスタートとなる見通しを示したことから、やはり今後の業績はイラン戦争の行方次第ということになりそうです。

ということで、売上〇、利益〇、対市場予想〇=保有継続

です。

(通期予想の開示が難しい業種への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村