現地時間の2月9日、食品大手のペプシコ(PEP)が第4四半期決算を発表しました。

今回は第4四半期の内容もさることながら2023年通期予想でどの程度の数字を出すのか、というか出せるのか?が注目点、ということで早速確認。

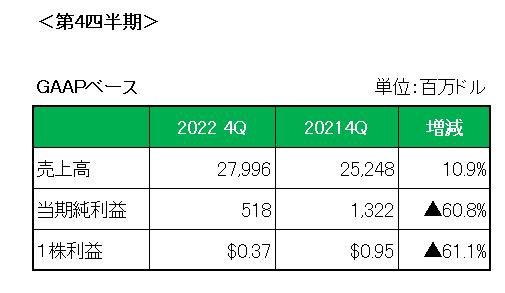

その概要は以下のとおり。

まず売上高は前年同期比で10.9%の増収と好調を維持。

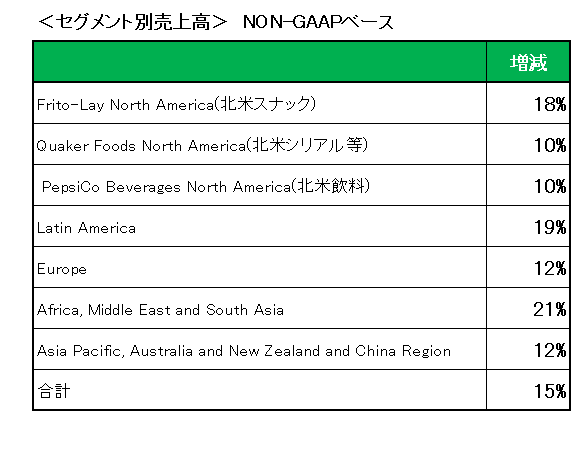

これを以下セグメント別データ(為替や買収等を除いたより実力値を表すNON-GAAPベース)で見ると、第3四半期同様すべてのセグメントで増収、それも二ケタ増収となっている状況が見て取れます。

但し、販売数量は北米の朝食シリアル事業の販売数量が7%減少する等事業全体で2%減少したものの、商品を平均16%値上げしたことで増収を確保している点は注意が必要でしょう。

次に利益の方ですが、6割を超える減益。

但し減益の主な要因は需要が減った傘下の炭酸水メーカー「ソーダストリーム」などの減損損失を計上したため。

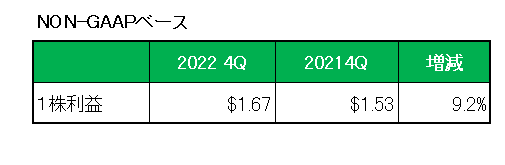

ということで減損を含む特殊要因を除いたNON-GAAPベースでは以下のとおり9.2%の増益となっています。

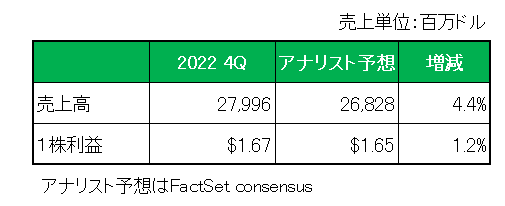

そして売上、利益ともにアナリスト予想(FactSet consensus) を上回りました。

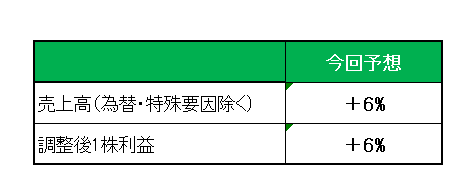

最後に大注目の2023年通期予想(NONーGAAPベース)ですが、以下のとおり売上(通貨変動や買収などの影響を差し引いた実質売上)、調整後1株利益ともに6%増としています。

以上、輸送費や原材料費、人件費の上昇に加え、ドル高という厳しい状況が続く中、予想を含めまずまずの決算と言えるでしょう。

ということで、

売上○、利益×○、予想〇=ホールド

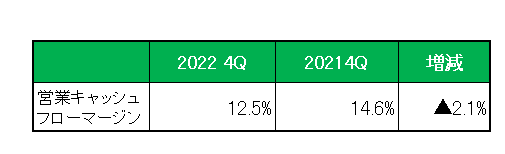

としますが、真の稼ぐ力を表す営業キャッシュフローマージン(累計値)が以下のとおり前年比で約2%悪化している点は留意しておく必要があるでしょう。

(当面さらなる値上げは計画していない銘柄への投資に当たってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村