たばこ大手のフィリップ・モリス・インターナショナル(PM)が現地時間の7月21日に第2四半期決算を発表しました。

今回の注目は前回第1四半期決算で公表していた第2四半期の予想数字、すなわち

1株利益で1.00ドル~1.10ドル。

を達成できるか、さらには前回撤回した通期予想を公表するのか、ということで早速確認。

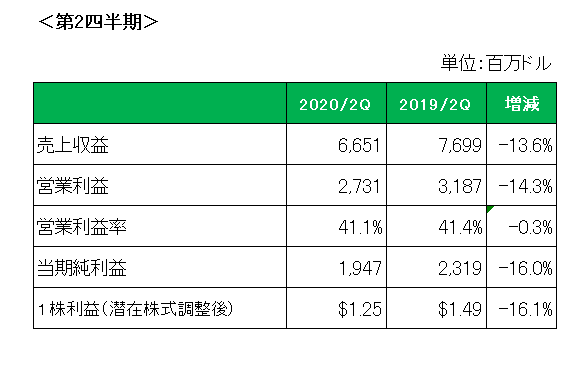

まずは会計基準(GAAP)ベースでの概要が以下となります。

まず売上ですが、やはり新型コロナウィルス流行による需要減と一部工場の閉鎖等もあり、前年同期比で13.6%の減少に終わっています。

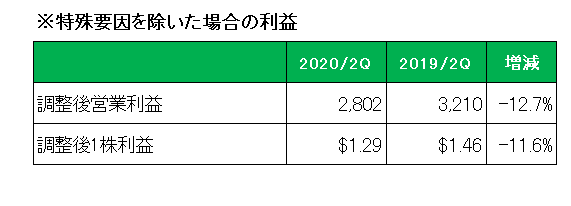

そして利益の方ですが、上記会計基準ベース、そして以下特殊要因を除いたいわゆるNON-GAAPベースでも営業利益、1株利益ともに2ケタ減益に終わっています。

しかし当方、この銘柄を手放すつもりはありません。

その理由ですが、まず会社の事前予想である1株利益1.00ドル~1.10ドルを大きく上回っていたから。

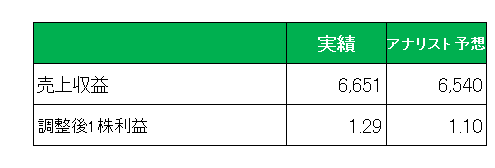

そして売上、1株利益ともに以下のとおりアナリスト予想を上回った。

さらに、前回2月に公表した今期2020年の通期予想を新型コロナウイルスによる不確実性のため撤回していましたが、今回その予想を公表、その数字、調整後1株利益4.92ドル~5.07ドルがアナリスト予想の4.92ドルを上回っていた。

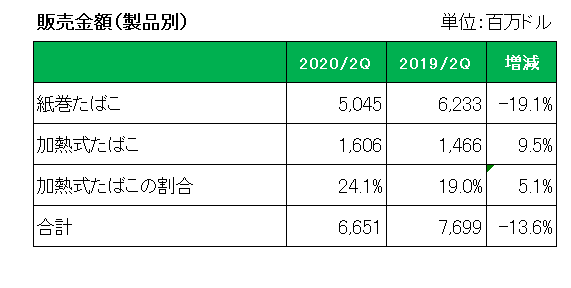

そして一番の理由がこちら。

こちらは製品別の売上になりますが、紙巻きたばこの大幅な減少とは対照的に加熱式たばこはしっかりと増加していた。そして全体に占める割合も19%から24.1%へと大きく増加していた。

このトレンドが続く限り、当方がこの銘柄を見限ることはないでしょう。

(健康被害を誘発する製品を販売する銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村