通信大手のAT&T(T)が現地時間の10月19日に第3四半期決算を発表しました。

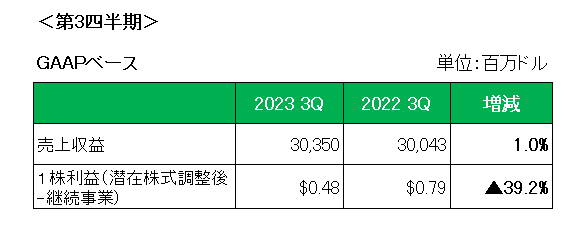

まずは決算概要(会計基準ベース)は以下のとおり。

売上は前年同期比で1%の増収。

主力の通信事業は前年同期比2.0%の増収となっており、このうちワイヤレスサービスは3.7%増の増収。

携帯電話の契約者数は46万8000人の純増となり、その伸びは市場予想を上回っています。

しかしビジネスワイヤラインが7.9%の減収と足を引っ張った状況は第2四半期と変わらず。

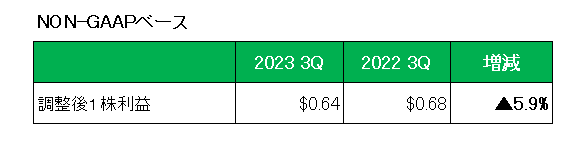

次に利益ですが、会計基準ベースの1株利益(継続事業)は0.48ドルと前年同期の0.79ドルに対し4割近い減益、そして年金費用やリストラ費用、さらには減損損失等の特殊要因を除いた調整後1株利益は以下のとおり前年同期の0.68に対しドル0.64ドルと5.9%減となっています。

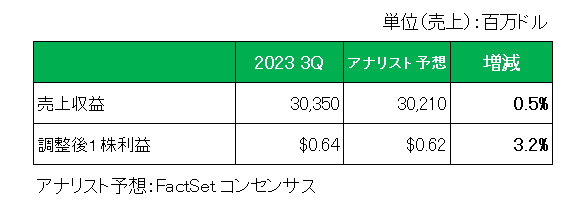

ただアナリスト予想との比較では、以下のとおり売上はほぼ予想どおり(微増)、そして調整後1株利益は予想を上回っています。

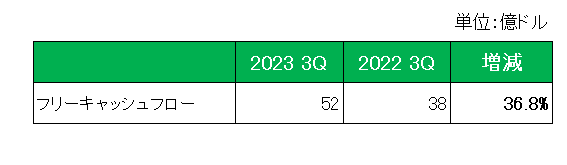

最後にこの銘柄の最大の注目点、配当の源泉であるキャッシュフロー。

第2四半期においてフリーキャッシュフローが42億ドルと前年同期の14億ドルに対し大幅に増加したものの、いまだ累計で52億ドルにもかかわらず会社は通期見通しの160億ドルを維持。

果たして達成可能なのか?と市場、つまり株価は疑心暗鬼状態となっているわけですが、以下のとおり前年同期の38億ドルに対し52億ドルと大幅に増加、アナリスト予想の48億ドルを上回りました。

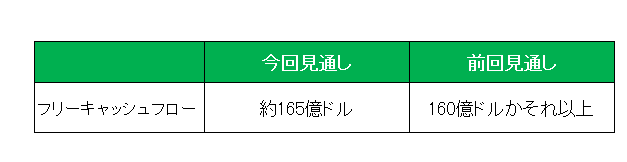

そして今回、通期のフリーキャッシュフロー見通しを従来の160億ドルもしくはそれ以上から約165億ドルへと引き上げています。

以上、インカムゲイン投資家にとって最大の懸念事項であったフリーキャッシュフローを上方修正したことは何より朗報、今後の注目は12月の配当のお知らせがどうなるか?

ということで、売上〇、利益×〇、キャッシュフロー見通し〇=様子見

としておきます。

(配当維持=増配ゼロの可能性が高い銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村