エネルギー大手のエクソン・モービル(XOM)が現地時間の2月2日に第4四半期決算を発表しました。

エクソンと言えばすでに現地時間の1月4日にForm 8-Kを提出し、第4四半期の見通しを公表しており、調整後利益ベースで第3四半期の91億ドルに対し原油価格の下落や石油精製マージンの悪化で下限値で71億ドル、そして上限値で109億ドルという数字を公表していました。

ということで、ある程度の安心感を持って早速確認。

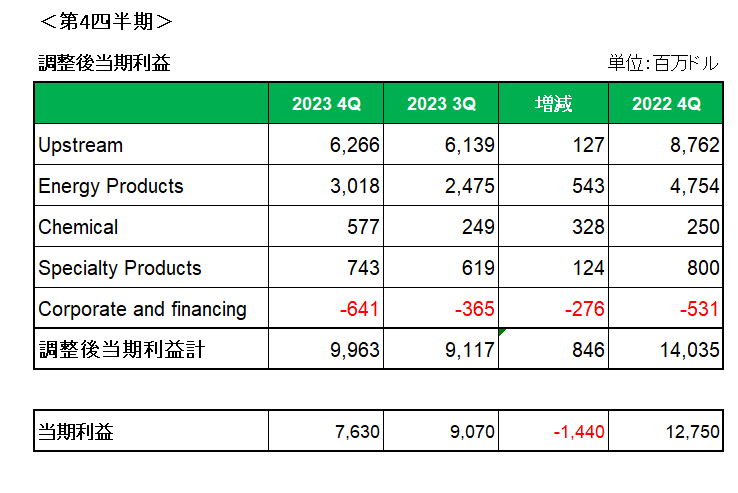

こちらはセグメント別の調整後当期利益を左から今期第4四半期、今期第3四半期、そして前期第4四半期の順に並べたもの。

今期第3四半期との比較ではすべてのセグメントで増加しており、特にEnergy Products(エネルギー製品)事業が季節的な業界の精製マージンの悪化はあったものの、デリバティブの時価評価による約12億ドルの有利な影響等により543百万ドル増加。

また原油・天然ガスの探査・生産を行う主力のUpstream(アップストリーム)事業が原油価格は下落したものの販売量の増加と天然ガス売上の増加等により127百万ドル増加。

さらにChemical(化学製品)事業と特殊製品事業(Specialty Products)がマージンの改善等によりそれぞれ328百万ドル、124百万ドル増加しています。

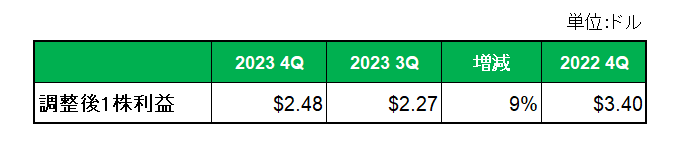

そして全体では第3四半期の9,117百万ドルに対し9,963百万ドル、調整後1株利益は2.27ドルに対して2.48ドルと約9%増益となっています。

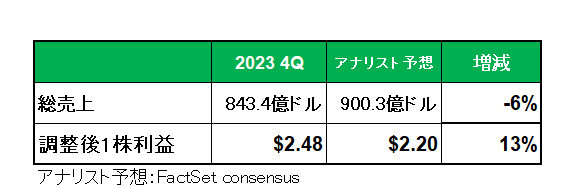

尚、アナリスト予想との比較では以下のとおり売上は予想を下回ったものの、調整後1株利益は予想を上回る結果となっています。

(エネルギー銘柄の場合将来の原油価格を予想することは極めて困難なため、アナリスト予想との比較をそれほど重要視する必要はないと考えています。)

以上、調整後1株利益が事前見通し(中央値)を上回ったこと、さらには今後買収したパイオニア・ナチュラル・リソーシズが加わることで持続的成長とリターンが期待できることからホールドです。

(業績が原油、天然ガス価格に大きく依存する銘柄の購入にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村