研究開発型バイオ医薬品企業のアッヴィ(ABBV)が現地時間の5月1日に第1四半期決算を発表しました。

アッヴィと言っても知らない方が多いと思いますので、以下念のため。

会社概要

アッヴィは米国の研究開発型バイオ医薬品企業。

主にC型肝炎、神経学、免疫学、腫瘍学、慢性腎疾患および女性の疾患などの分野における医薬品の開発に取り組む。

アボット・ラボラトリーズの研究開発医薬品部門の分離独立に伴い2013年度に設立。

主力製品はリウマチ性関節炎や乾癬治療薬「ヒュミラ」など。本社はイリノイ州ノース・シカゴ。

(YAHOOファイナンスより)

概要は以下のとおり。

まず売上ですが、全体では前年同期比で10.1%の増収(為替の影響を除くと10.7%増)と好調。

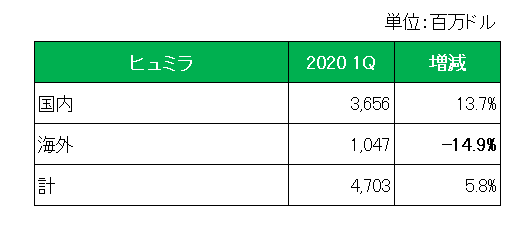

そしてこの銘柄の場合は何と言っても売上全体の5割以上を占める主力製品ヒュミラの動向がカギ、ということでその内容を確認。

こちらは製品別・地域別売上データからの抜粋ですが、御覧のとおりヨーロッパでの特許切れによる後発競合他社との競争激化で海外では14.9%の減収、但し前回の2019年第4四半期に比べると減少幅は縮小しています。

減収自体はもちろん想定内。

そしてメインの米国では13.7%増と好調を維持。全体では5.8%増と健闘しました。

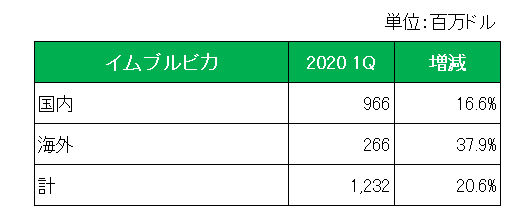

続いてヒュミラに続く売上を誇る抗がん剤のイムブルビカ。

御覧のとおり、国内で約17%、そして海外では3割を超える増収と相変わらず好調を維持。

全体では2ケタ増収にもかかわらず特許切れ懸念のあるヒュミラの割合が約55%と前回よりさらに減少したということでホルダーとして思わずにっこり。

一方利益の方ですが、無形資産の償却、買収関連等の特殊要因を除いたNON-GAAPベースでは2.42ドルと13.1%の増益となっています。

ということで調整後1株利益やヒュミラの売上がアナリスト予想を大幅に上回る等、安心の決算内容。

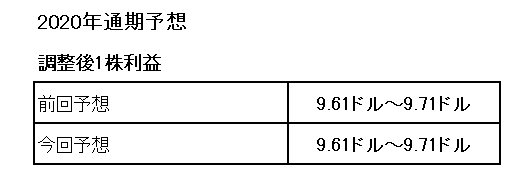

尚、同時に発表した今期2020年通期予想も以下のとおり安心の内容。

そう、通期予想を据え置いた。

気になる製薬大手アラガンの巨額買収(630億ドル(6兆7千億円))の状況ですが予定どおり今期第1四半期中(5月)には完了する予定とのことで、今後はまったく違う会社に生まれ変わります。

今回の決算内容、今期予想を受けてもちろんホールドに変わりはありませんが、新生アッヴィに対しては期待半分、不安半分でこの先を見守りたいと考えています。

(巨額買収を目前に控えた銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村