IBMが現地時間の1月21日に第4四半期決算を発表しました。

前回の第3四半期決算は買収したオープンソースソフトウェア企業のレッド・ハットが組み入れられた初めての決算だったわけですが、減収減益と残念な結果に終わったわけで、果たして今回は?

ということで早速確認。

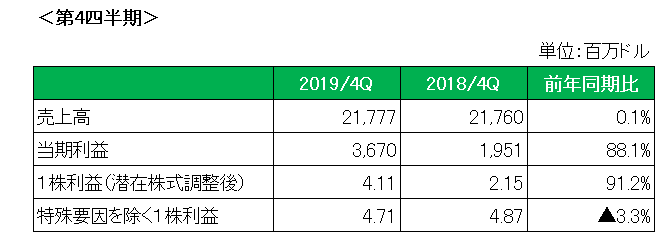

まず概要は以下のとおり。

注目の売上高は前年同期比で0.1%、為替の影響を除いた場合でも0.1%の増加と久しぶりの増収となりました。

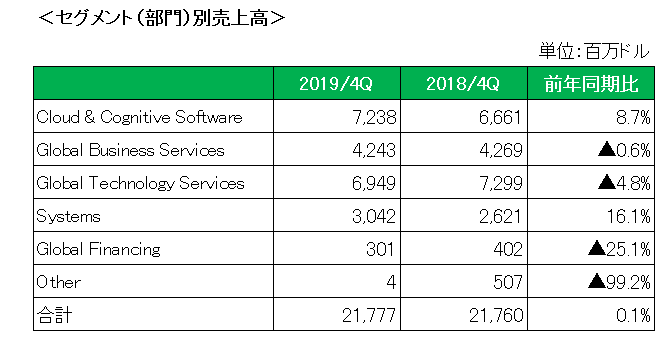

続いて部門別の売上は以下のとおり。

人工知能(AI)のワトソンを含むクラウド&コグニティブ・ソフトウェア部門が8.7%増。(うちクラウドの売上は21%増と好調)

さらに旧レッド・ハット分の売上は24%増となっています。

そして同じく好調だったシステム部門と合わせて、不振だったグローバル・テクノロジー・サービス部門等の減収を補った形となっています。

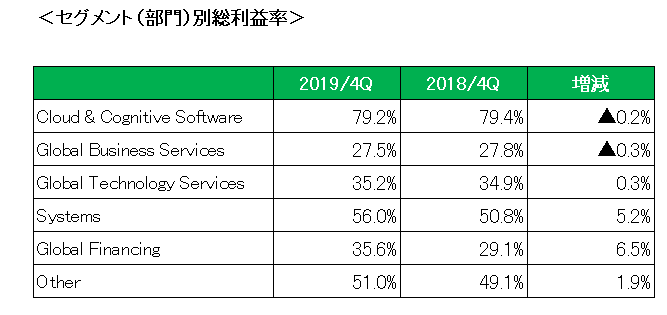

次に売上総利益率(グロスマージン)を見ると、利益率の高いクラウド&コグニティブ・ソフトウェア部門でほぼ横ばい、そしてシステム部門で大きく改善しているのが見て取れます。

1株利益の方は会計基準(GAAP)ベースでは税制改正等の影響から前年同期比で約90%増の大幅増益となったものの、税制改正・買収関連費用等の特殊要因を除いたNON-GAAPベースでは4.71ドルと3.3%の微減となりました。

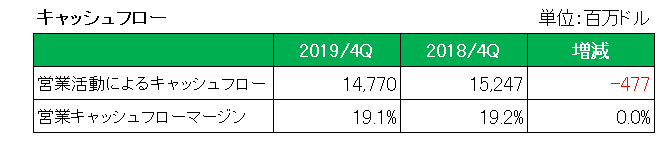

そして以下は当方が最も注目している営業キャッシュフローマージン。

御覧のとおり、前年同期比(12ヶ月累計値)ではほぼ横ばいとなっておりほっと一安心。

そしてこの銘柄の場合の不安要素と言えばレッド・ハット買収で膨れ上がった有利子負債。

こちらの方はレッド・ハット買収完了時と比較すると約100億ドルの減少。

ということで順調に負債を減らしています。

株価の方ですが売上、利益ともに市場予想を上回ったことから、時間外取引では5%以上値上がりしています。

IBMと言えばこれまで決算発表する度に市場予想を裏切って来た、というイメージが強いわけですが、今回は久しぶりの”まずまず決算”(もちろん対市場予想という意味でですが)。

ただ当方、失望を隠せないでいます。

その理由は株価上昇によって配当利回りが下がってしまうから。

インカムゲイン投資家として銘柄の選択肢が減ってしまうわけでして、、、

(投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村