たばこ大手のフィリップ・モリス・インターナショナル(PM)が現地時間の4月21日に第1四半期決算を発表しました。

今回の注目はもちろん実績、そして通期予想における新型コロナウイルスの影響。ということで早速確認。

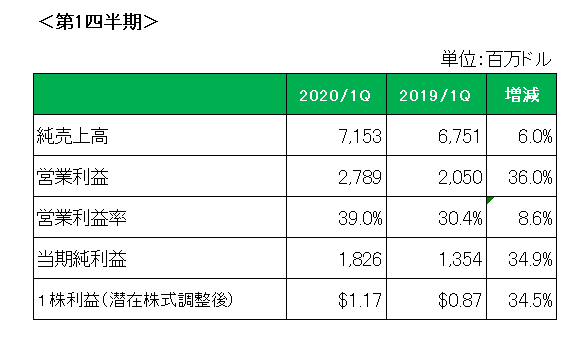

まずは会計基準(GAAP)ベースでの概要が以下となります。

売上は前年同期比で6%の増収、そして為替の影響を除いた数字では10%の増収を達成。また当期利益は35%の増益と好調。

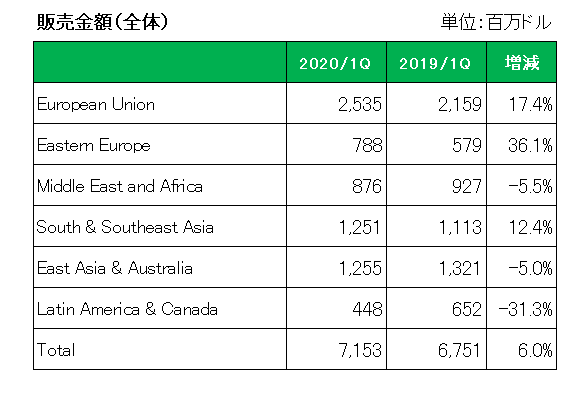

地域別の売上を見ると以下のとおり特にヨーロッパ地域で大きく伸びているのが目につきます。

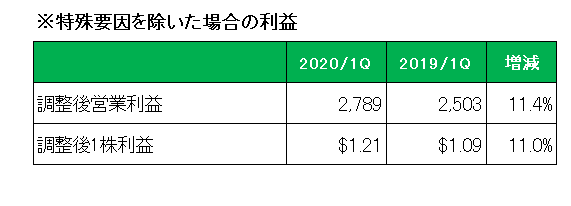

そして利益の方ですが、前期における訴訟関連費用とこれに伴うカナダ子会社の連結除外等の特殊要因を除いた場合は以下のとおり営業利益、1株利益ともに11%の増益と2ケタ増益を達成。

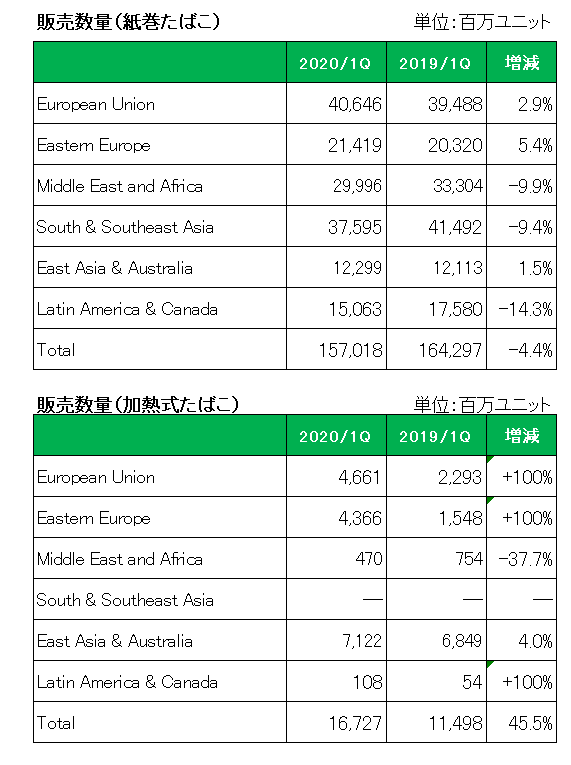

続いて数量ベースでの地域別・製品別の販売状況は以下のとおり。

紙巻きたばこが前年同期比で4.4%の減少というのは市場環境を考えればまずまずの数字。

一方加熱式たばこの方は45.5増と大幅な伸びとなっており、昨年に引き続き好調を維持しています。

特にチェコ、ドイツ、イタリア、ロシア、ウクライナ等、ヨーロッパ地域での著しい伸びが目につきます。

以上の数字でわかるとおり、第1四半期に限っては新型コロナウイルスの影響は限定的であったと言えます。

一方注目の今期2020年の通期予想ですが、やはり新型コロナウイルスによる不確実性のため2月6日に発表した1株当たり5.50ドル以上を撤回。

その代わりより確実性のある6月末の第2四半期の予想を公表しています。

その数字ですが、1株利益で1.00ドル~1.10ドル。

このうちコロナウイルスによる8%~12%の売上の減少の影響から、1株利益で25セントから40セントもの減少が織り込まれています。

うーん、やはりコロナの影響は想像以上。しかし当方は相変わらずホールドのスタンス。

もちろんその理由が加熱式たばこの大幅な伸びにあることは今さら言うまでもないでしょう。

(コロナウイルス罹患のリスクが高まるたばこを販売する銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村