GEと言えばあの発明王エジソンが創業し、かつてはダウ算出開始以降唯一指定銘柄であり続けたダウ構成銘柄であり、経営のお手本と言われた老舗中の老舗銘柄。

そして重厚長大産業を中心とした事業に金融事業を融合した複合経営で世界を席巻していたわけですが、時代の流れとともにデジタル化の波に乗ることができず、バフェットにも見放され(バフェットは2017年3月末時点で売却を完了)、業績の大幅な悪化とともに2018年6月にはついにダウ構成銘柄から陥落。

その後復活に向けて歩み始めたものの現在ももがき苦しんでいる状況。

一方のAT&T、こちらも過去の名声では負けていません。

1877年、19世紀におけるアメリカの二大発明家のもう一人、グラハム・ベルが興したベル電話会社が前身であり、1885年に世界初の長距離電話会社として発足した、という輝かしい歴史がある。

ただこちらもバフェットに見放され(正確に言えばAT&Tが買収することになるディレクTVを売却)、さらに2015年にはダウ構成銘柄から陥落。

偶然とはいえ驚くべき共通点。

ということは、AT&TもやがてはGEと同じ道を歩んでしまうのか?

と嫌な予感がした当方、今回は両社を比較することで、その可能性探ってみることにしました。

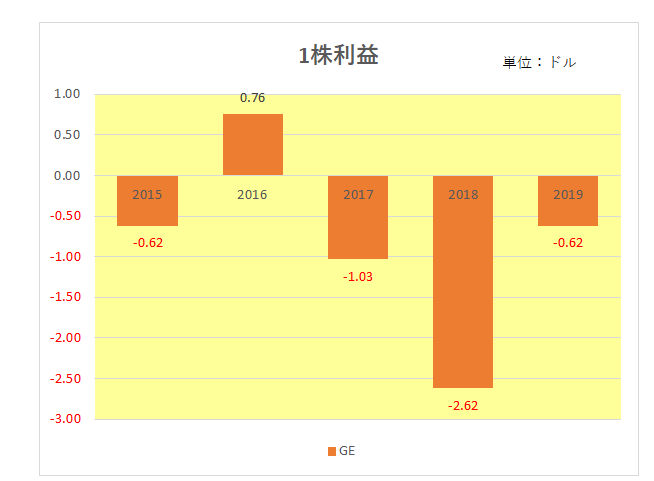

まずこちらがGEの直近2019年までの売上と1株利益の推移となります。

御覧のとおり売上は右肩下がり、そして利益の方は2016年を除いてすべての年で赤字とまさに絵に描いたような凋落ぶり。

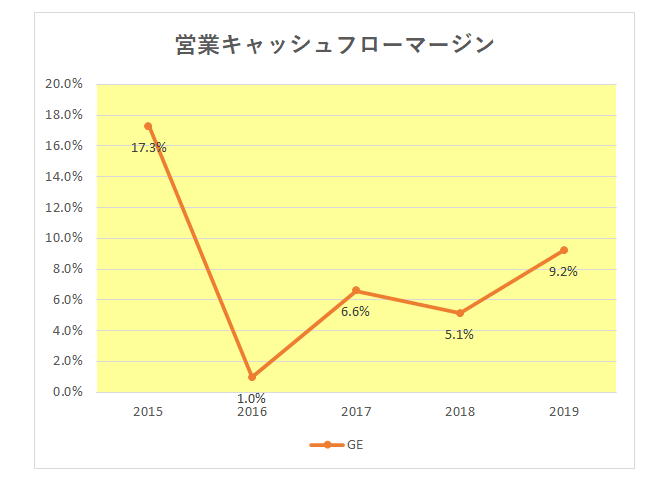

そしてお化粧を落とした真の稼ぐ力を表す営業キャッシュフローマージンの方は、プラスにこそなっているものの2016年以降その水準は大きく下がっている状況が見て取れます。

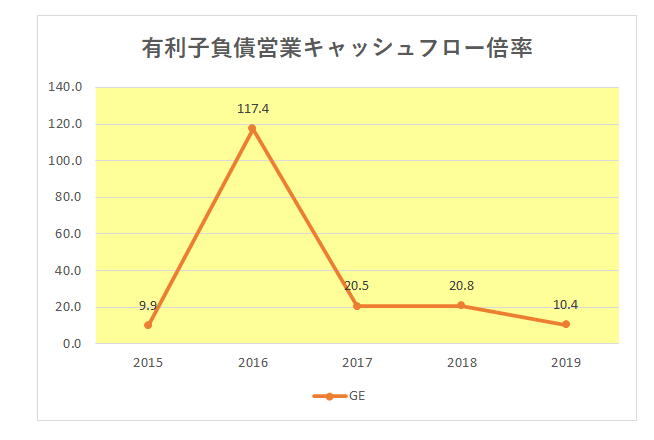

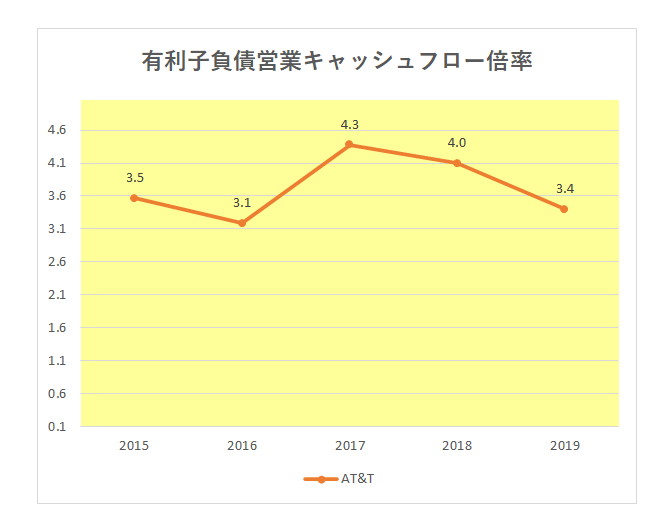

さらに財務の安定性を示す有利子負債営業キャッシュフロー倍率、これはもう不健康そのもの。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

ということで、まさに没落という言葉がふさわしい数字が並んでいます。

一方のAT&T。

売上はタイムワーナー巨額買収もあり基本右肩上がり。

そして利益の方はばらついてはいるものの赤字決算は一度もない。

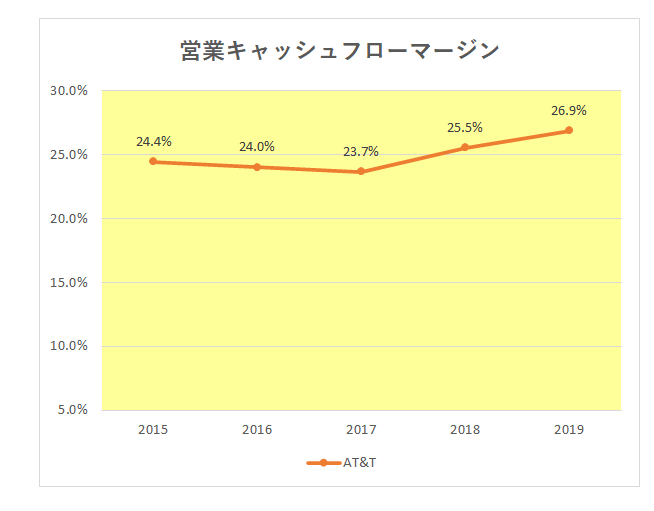

また営業キャッシュフローマージンは20%以上をキープし極めて安定している。

さらに有利子負債営業キャッシュフロー倍率は決して優等生とは言えないものの、そこそこのレベルで安定はしている。

バフェットに見放され、さらにダウから陥落した両老舗銘柄ですが、その状況は全く異なることが確認されました。

確かに日本円換算で17兆円を超える巨額の負債を抱えていることが大きな重しとなっていることは事実ですが、

現在の7%を超える配当利回りはいくらなんでもちょっと売られ過ぎでは?

これってホルダーの欲目でしょうかね~。

以上ご参考まで。

(ひたすらほふく前進増配を続ける銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

こんにちは。

> 確かに日本円換算で17兆円を超える巨額の負債を抱えていることが大きな重しとなっていることは事実ですが、

> 現在の7%を超える配当利回りはいくらなんでもちょっと売られ過ぎでは?

COVID-19のパンデミックと、米財務省の長期国債側シフトのによる長期金利の上昇圧力懸念から売られている感じはしますね。

https://www.pictet.co.jp/Individual/Report/markets/headline/20200806

https://jp.investing.com/economic-calendar/10-year-note-auction-571

Tはこれまで借入残高を減らしてきていますが、米財務省の資金調達が長期側にシフトしているということから長期借入金の大きさは売り圧力になるかと思います。

ひろーさん

こんばんは。

そのあたりはAT&Tもわかっていてより利率の低い借入へとせっせと借り換えを実施しているところです。