今月7月の投資ですが、タイトルのとおり消去法で富裕層への運用、相続コンサルを行う青山財産ネットワークス (8929)を考えています。

【特色】富裕層への運用、相続コンサルが柱。ニーズに応じた不動産運用商品組成も。配当性向5割メド

【連結事業】財産コンサルティング28、不動産取引72 <25・12>

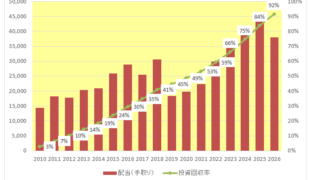

【連続増配】税制改正余波で不動産運用商品は200億円の組成(前期283億円)と慎重だが、下期から復調傾向。高粗利の財産コンサルが好調持続。6期連続で営業増益。税平常化で純益減でも、16期連続増配。

【拡 充】富山に北陸拠点準備室を開設、地域連携の強化図る。名古屋、仙台、札幌での開設も検討。税制改正を奇貨として、よりコンサルに軸足を置いた施策に傾注。

【業種】 不動産(住宅) 時価総額順位 23/87社(会社四季報)

消去法とはどういうことか?

ですが、5月に初めて投資し6月も追加投資した業務委託ソリューションの世界的プロバイダー、オートマティック・データ・プロセッシング(ADP)への連続投資を考えていたのですが、現時点での配当利回りは2.7%と3%割れとなっており、やはり最低でも3%は欲しい当方としては見送るつもりです。

また日本銘柄では以前から包装資材の専門商社の高速 (7504)を購入候補として考えていたのですが、こちらはあれよあれよという間に株価爆上げで、配当利回りが大幅に下がってしまっている。

さらに100株購入に必要な資金は30万円を大きく超えており、購入できず。

残念ながら遠い所にいってしまいました。

一方の青山財産ネットワークス。

こちらは5月に公表した第1四半期決算の内容、具体的には不動産取引事業が一時的な減収となり、主力の不動産小口化商品「ADVANTAGE CLUB」の売上計上が遅れたこと、さらには通期見通しは据え置いたものの、第1四半期段階での売上高が前年同期比で大幅な減収(約34%減)となったことで、投資家に警戒感が広がったことで株価が下落。

現時点の予想配当利回りは、4.5%にまで上昇しています。

ただ事業柄この銘柄の場合、日本国内の高齢化に伴う「資産・事業承継(相続)」ニーズは右肩上がりで拡大しており、コンサルティング事業の外部環境は極めて良好。

強固なマーケット需要があると考えており、短期的には税制改正への対応による不透明感(具体的には「貸付用不動産の評価方法の見直し」の報道を受け、主力商品「ADVANTAGE CLUB」の新規組成・販売を一部延期・調整したこと。)はあるものの中長期的には追い風が続くと考えています。

またこの銘柄は「累進配当」を基本方針として掲げており、直近では15期連続増配(2025年12月期実績)を達成している点も心強い。

ということで、オートマティック・データ・プロセッシング(ADP)の利回りが3%を超えたらADP、超えなかったら青山財産ネットワークスで行きたいと思います。

(配当利回りに固執した投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村