当方がかねてから購入したいと思い続けている銘柄の一つ、コカ・コーラ(KO)ですが、以前から、

「4%を超えたら買い。」

と言っていたこの銘柄、なかなかそこまでは行ってくれませんでした。

それが今回の新型肺炎相場(と言うのだろうか、、、)で現地時間3月27日時点では3.8%にまで達しています。

ちなみに飲料事業でのライバル、ペプシコ(PEP)の配当利回りは3.2%。

と直近ではコカ・コーラの利回りが上回っています。

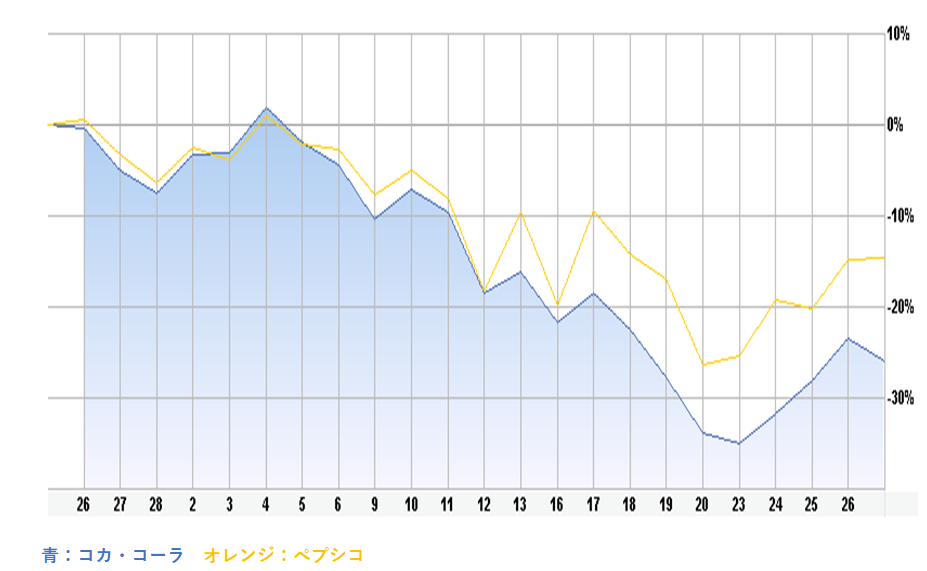

ということは以下チャートが示すとおり株価がより下落しているということ。

その理由の一つはSECに3月20日に提出したForm8-K(臨時報告書)でコロナウィルスの世界的流行に関して、以下のコメントを会社が公表したことも影響しているでしょう。

・COVID-19は通年の財務及び経営成績にマイナスの影響を与えるため、以前に提出された2020年通期のガイダンスを達成することは期待できません。

・COVID-19の状況は急速に発展しているため、その最終的な影響には不確実性があります。従って、当社の財務及び経営成績への悪影響は現時点で合理的に見積もることはできませんが、その影響は重大なものになる可能性があります。

・2020年第1四半期の決算発表と電話会議においてアップデートする予定です。

もちろん今期の業績が大幅に悪化するのはコカ・コーラだけではない。ということでこれは即購入?

と単純にいかないのが人間の欲というものでして。

なんせ現在どれもこれもがお買い得のバーゲン価格。

確かにコカ・コーラの4%には非常に大きな意味がありますが、いかんせん他の配当利回りが高すぎて埋没している状況。

但しこの銘柄の場合58年連続増配中であり、信頼度が違います。

ちなみに連続増配年数が50年を超えており、かつ当方が以前から購入したいと思っていたもう一つの銘柄、コルゲート(CL)の配当利回りは2.7%。

ということで、コカ・コーラに軍配。

当方がもっと若く、より長く投資期間を取れたら迷わず購入するだろうな~。

但し今後も下落が続き、万一5%を超えるようなことになったら。

もう我慢できない。

その時は借金してでも買うかもしれない、、、

(例え連続増配銘柄と言えど暴落時の購入にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村