以前から保有銘柄を中心に売上等直近の業績の紹介をして来ましたが、2021年度決算もほぼ終了していますので、自身の備忘録の意味も含め2021年版としてアップデートすることにしました。

今回は食品・飲料大手のペプシコ(PEP)を取り上げたいと思います。

【会社概要】

ペプシコは、世界中で食品および飲料会社として運営されている。

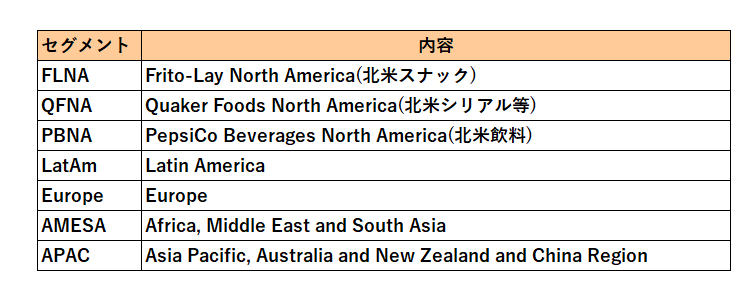

同社は次の7つのセグメントで事業を展開している。

フリトレー北米、クエーカーフーズ北米、ペプシコビバレッジ北米、ラテンアメリカ、ヨーロッパ、アフリカ・中東・南アジア、およびアジア太平洋・オーストラリア・ニュージーランド・中国地域。

同社はまたブランド化されたディップ、チーズ風味のスナック、トルティーヤ、コーン、ポテト、トルティーヤチップス、シリアル、米、パスタ、ミックスとシロップ、グラノーラバー、グリッツ、オートミール、ライスケーキ、グラノーラ、サイドディッシュ、飲料濃縮物、シロップ、最終製品、お茶、コーヒー、ジュース及び乳製品を200以上の国と地域に提供している。

創業は1898年。(ペプシコとしての設立は1919年)

業績の方ですが、まず直近5年間の売上と成長率の推移は以下のとおりとなっており、右肩上がりとなっています。

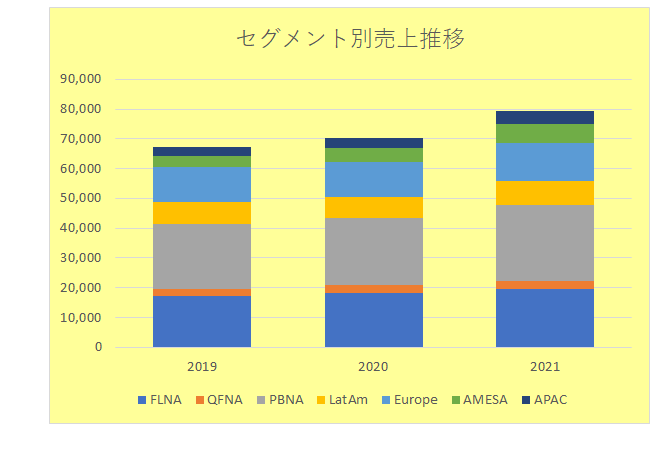

そして過去3年間のセグメント別の売上推移は以下のとおり。

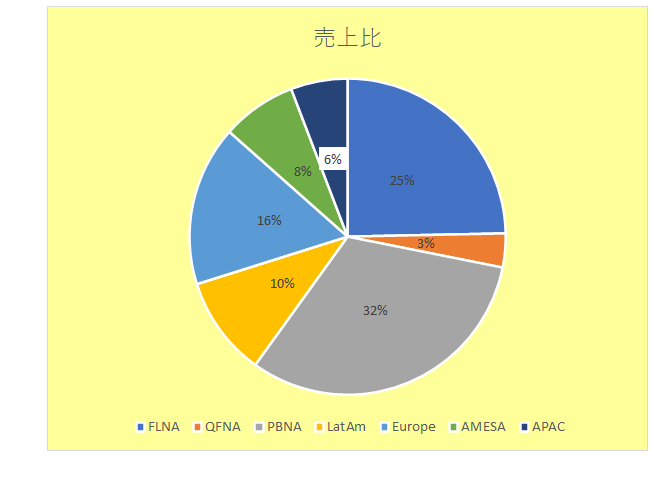

直近2021年のセグメント別売上比率は以下のとおりとなっており、北米3セグメント(FLNA、QFNA、PBNA)を合わせるとその割合は60%を占め、北米が占める割合が非常に高いことがわかります。

(このあたりは飲料のみに特化しているとは言え、北米以外の地域の売上が北米を上回っているライバルコカ・コーラとの違いと言えば違いでしょう。)

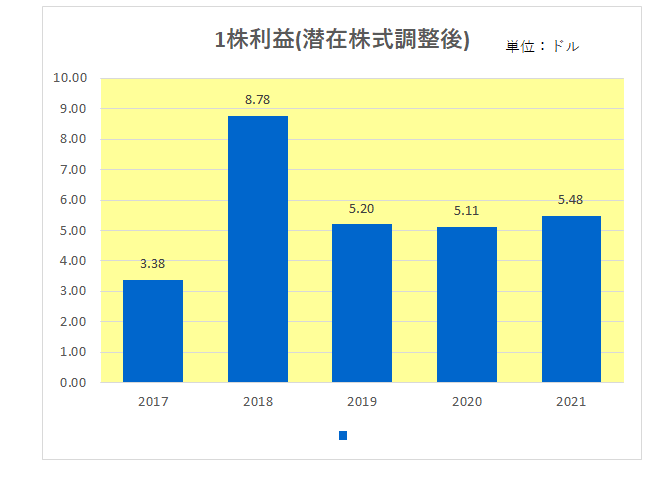

続いては1株利益(潜在株式調整後)。

御覧のとおり2018年は特殊要因の影響により大きく利益が伸びており、その後は5ドル台をキープしている状況。

但し会社の収益力を知るでより重要なのは真の稼ぐ力を表す営業キャッシュフローとマージンの推移。

御覧のとおり営業キャッシュフローマージンは2019年までは右肩下がりとなっていたものの、2020年は新型コロナウィルス流行による巣ごもり需要の増加の恩恵もあり増加に転じています。

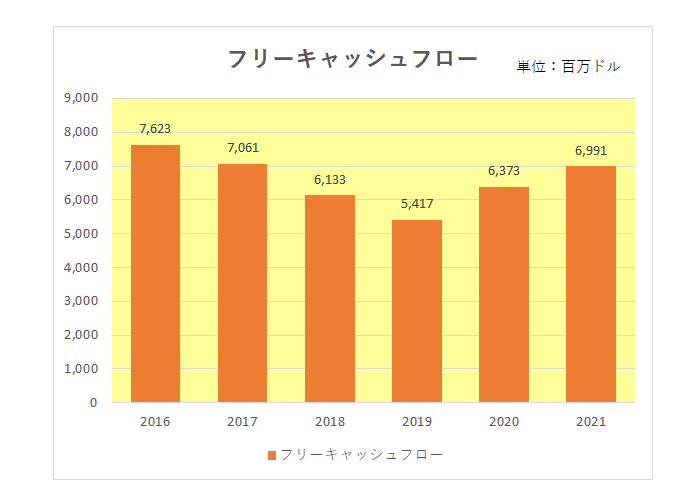

また営業キャッシュフローから設備投資をマイナスしたフリーキャッシュフローは以下のとおりとなっており、2020年を底に増加に転じています。

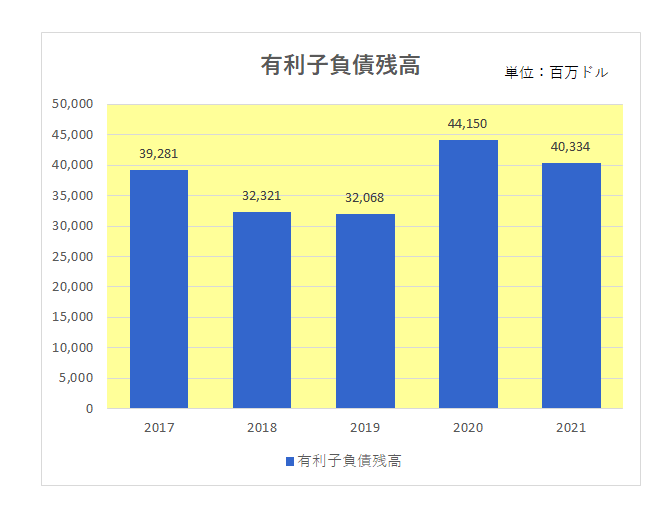

そして有利子負債残高は新型コロナの影響もあり2020年に大きく増加したものの直近2021年では借入残高は減少。

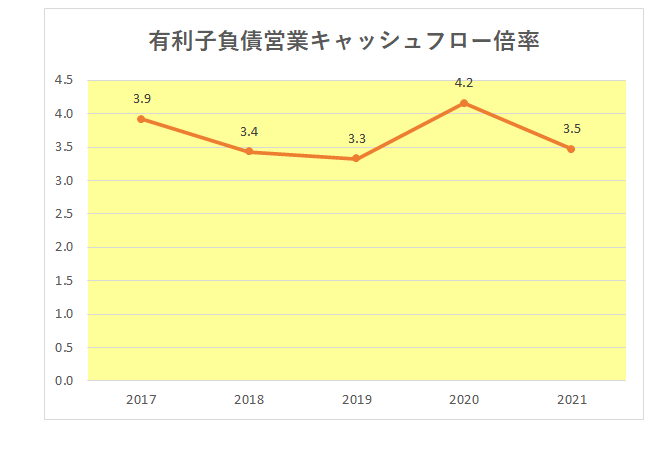

財務の安定性を示す有利子負債営業キャッシュフロー倍率は3.5倍と改善(低下)しています。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

最後にインカムゲイン投資家注目の配当。

御覧のとおり直近の3年は5%から6%で推移していましたが、先日2022年の増配率を7%と発表、連続増配年数はついに節目の50年にも達しています。

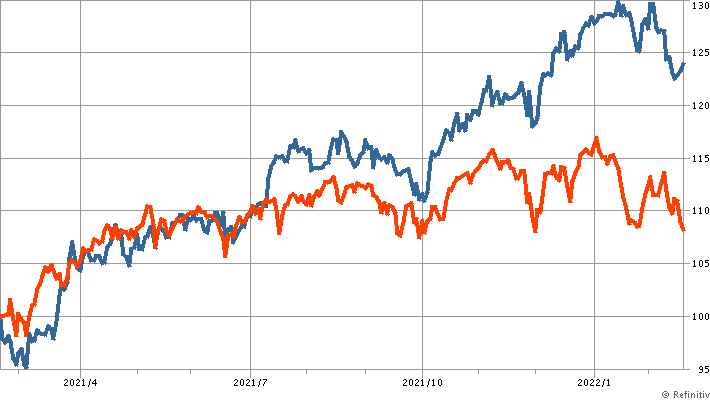

尚、参考までに直近1年間の株価の推移(青色)を市場平均(ダウ平均:赤色)と比較したチャートがこちら。

以上見てきましたが、有利子負債残高の増加は気になるところですが、心強いのは売上が着実に増加していること。

2020年以降は新型コロナ流行による巣ごもり需要増加等の恩恵を受けたわけですが、仮にコロナが収束しても増配を維持できるだけの地力はある、と考えています。

(本データを妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村