以前から保有銘柄を中心に売上等直近の業績の紹介をして来ましたが、2021年度決算もほぼ終了していますので、自身の備忘録の意味も含め2021年版としてアップデートすることにしました。

今回はたばこ銘柄のフィリップ モリス インターナショナル(PM)を取り上げたいと思います。

【会社概要】

フィリップ モリス インターナショナルは、その子会社を通じて、紙巻たばこ、その他のニコチン含有製品、スモークフリー製品、および関連する電子機器および付属品を製造および販売している。

同社は、HEETS、HEETS Marlboro、HEETS FROM MARLBOROの各ブランド、およびMarlboro Heat SticksとParliament Heat Sticksのブランドで、加熱式タバコとニコチン含有製品を含むIQOS製品を提供している。

また、マールボロ、パーラメント、ボンドストリート、チェスターフィールド、L&M、ラーク、フィリップモリスのブランドで製品を販売している。

設立は1987年、2021年12月末時点の従業員数は69,600人。

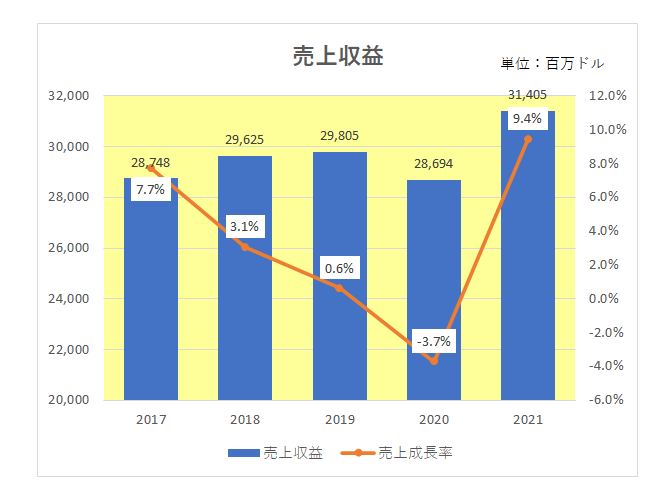

業績の方ですが、まず直近5年間の売上と成長率の推移は以下のとおり。

2020年こそ新型コロナ流行の影響もあり前年比減収となりましたが、それ以外の年は増収を維持しておりたばこ事業というある意味衰退産業の中にあってなかなか健闘していると言えるのではないでしょうか。

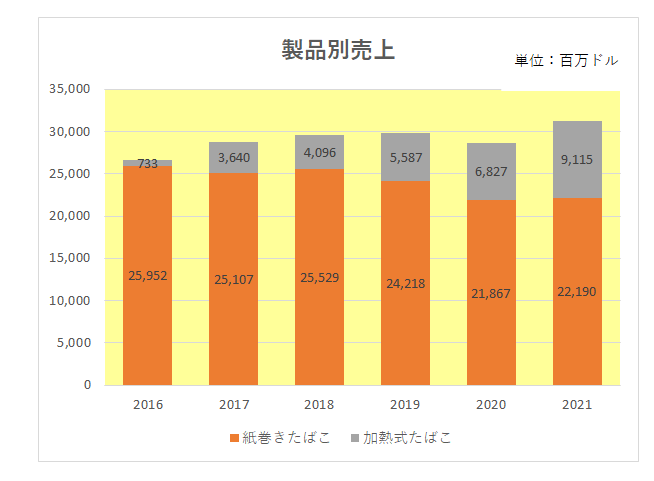

そして注目はこちらの数字。

こちらは製品別、つまり紙巻きたばこと加熱式たばこの売上推移となっていますが、紙巻きたばこ(オレンジ)がほぼ右肩下がりとなっているのに対して加熱式たばこ(グレー)の売上は極めて順調に増加しています。

そして直近2021年では全体に占める割合が29%にまで達しています。

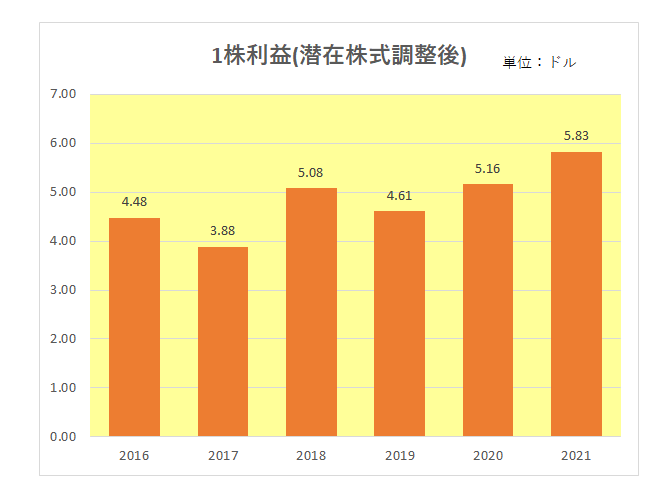

続いては1株利益(潜在株式調整後)。

こちらは特殊要因の影響もありでこぼこ状態。

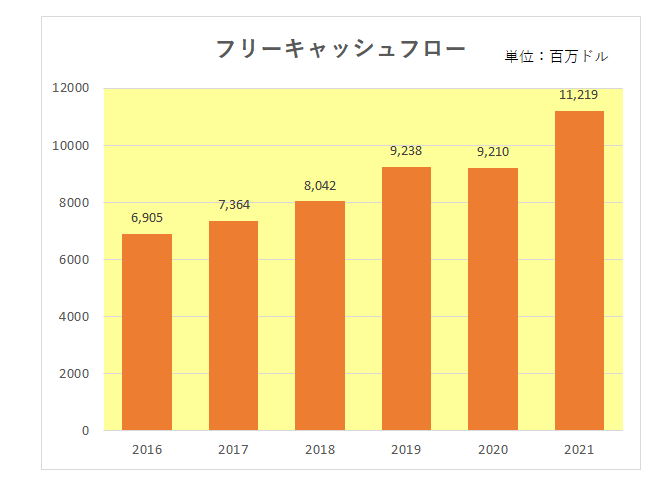

但し会社の収益力を知る上でより重要なのは真の稼ぐ力を表す営業キャッシュフローとそのマージン。

御覧のとおり営業キャッシュフローマージンは右肩上がり、30%を超えているばかりか直近では40%近い数字となっています。

さらに営業キャッシュフローから設備投資を差し引いたフリーキャッシュフローは業種柄多額の設備投資を必要としなことから潤沢。

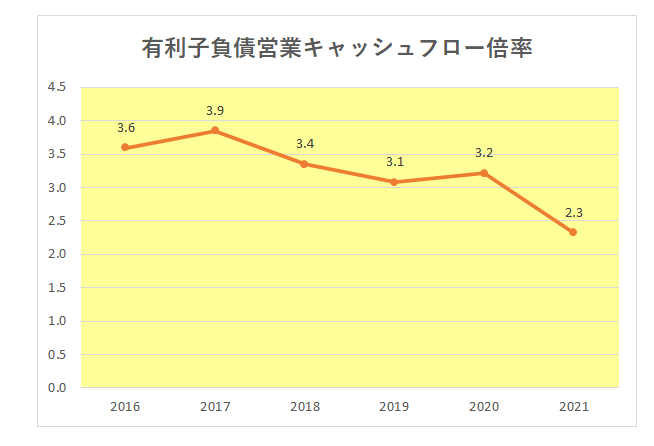

そして有利子負債残高は安定しており、営業キャッシュフローの増加により財務の安定性を示す有利子負債営業キャッシュフロー倍率も直近2021年では2倍ちょっとにまで低下しています。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

最後にインカムゲイン投資家注目の配当の推移と増配率。

御覧のとおり増配は続けているものの5%を超えた2018年を除き増配率が2%から3%に低迷しているのは残念。

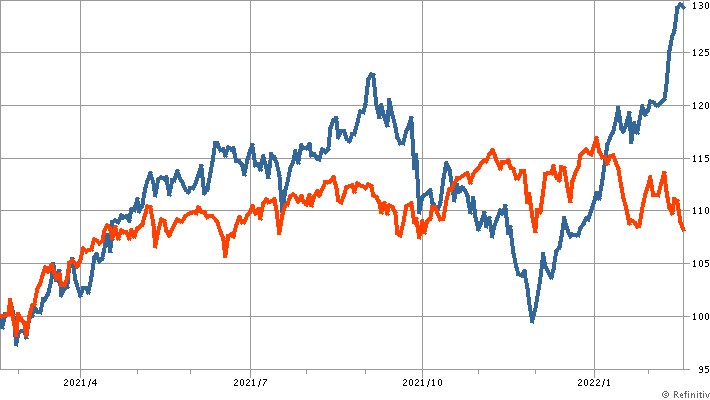

尚、参考までに過去1年間の株価の推移(青色)を市場平均(ダウ平均:赤色)と比較したチャートがこちら。

以上見てきましたが、たばこという超成熟市場にあって今後の成長のカギを握るのはやはり加熱式たばこ。

今後も加熱式たばこの成長度合いを確認しながら保有継続の判断をしていくつもりです。

(本データを妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村