石油輸出国機構(OPEC)が最新の月報で、「石油需要はゆっくりと回復するが今年1-6月期の低迷を補うほどにはならない。」との見通しを示しました。

その理由としては、新型コロナウイルスによる景気悪化が継続しており航空機の運航再開ペースが鈍く、ジェット燃料の消費が抑えられるほか、高い失業率がガソリン消費を抑制する見通しのため、とのこと。

OPECプラス(OPEC加盟国とロシアなどの非加盟国で構成)は4月に、5~6月の減産量を日量970万バレルとすることで合意。

さらに先般今月6日に開いた会合でこの水準での協調減産を7月末まで延長することで合意しています。

原油価格は減産の効果もあり一時の低迷からは回復基調にありますがいまだバレル40ドルになかなか届かない状況。

そんな中での今回のOPECの月報。

仮に彼らの見立てが正しいとすれば、やはり心配しなければならないのはエネルギー銘柄の減配リスク。

すでにロイヤル・ダッチシェルで強烈な一撃を食らった投資家としては、これ以上の減配は避けたい。

ということで重視するのが財務力。

配当を払おうにも原資がなければ、さらに借入しようにもバランスシートが良好でなければ思う条件での借入ができないわけですから。

ということでやはり当面はシェブロン(CVX)の保有を続けようと考えています。

その理由がこちら。

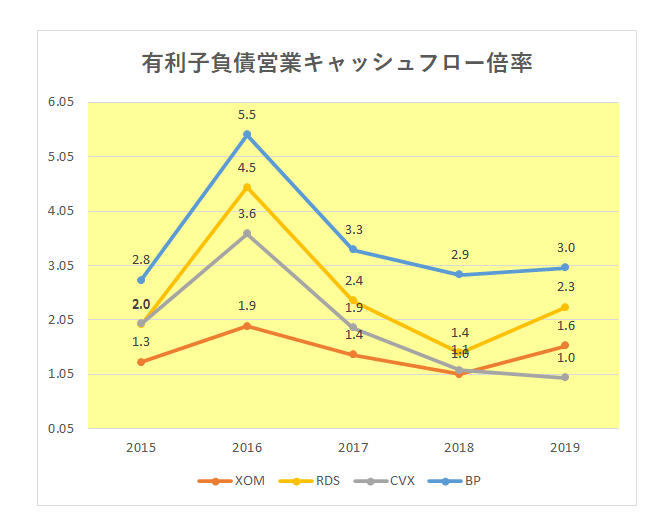

こちらはエネルギー銘柄大手の有利子負債営業キャッシュフロー倍率の推移。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

御覧のとおり直近2019年では黄色のシェブロンが1.0倍と最も低い数字となっています。

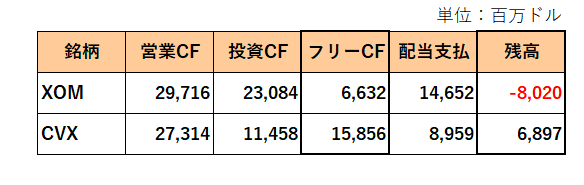

さらに同年のキャッシュフロー計算書を見ると、シェブロンはフリーキャッシュフローで配当を十分まかなえていたのに対し、シェブロンを上回る37年連続増配継続中のエクソン・モービルはまかなえていなかった。

つまり借金をして配当をしていた状況が見て取れます。

そしてシェブロンの場合、現地時間の5月27日には全世界で10%から15%の人員削減の実施を計画中と報じられています。

さらにトップの配当支払に対する姿勢。

これも非常に重要。

シェブロンのマイケル・ワースCEOは売上が減少圧力にさらされていても配当を守ることの重要性を強調しているのです。

ということで当面はシェブロンをホールドしつつ、新型コロナウィルスのワクチンと治療薬の開発状況と原油価格をモニターしていきたいと思います。

(原油価格の急回復が望めない中でのエネルギー銘柄への投資・保有にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村