3月19日付記事にてファイザーの売却と売却資金での新規投資を考えていると書きました。

現在銘柄研究に余念がありませんが、現時点で購入候補の一つとして考えているのがバイオ医薬品企業のアムジェン(AMGN)です。

企業情報

アムジェンはバイオ医薬品メーカーで、高度な細胞生物学と分子生物学に基づく治療薬の開発、製造、販売を展開する。

特にがん、腎臓病、炎症、腫瘍学の分野での治療薬の開発に注力、製品は診療所、透析センター、病院に販売される。

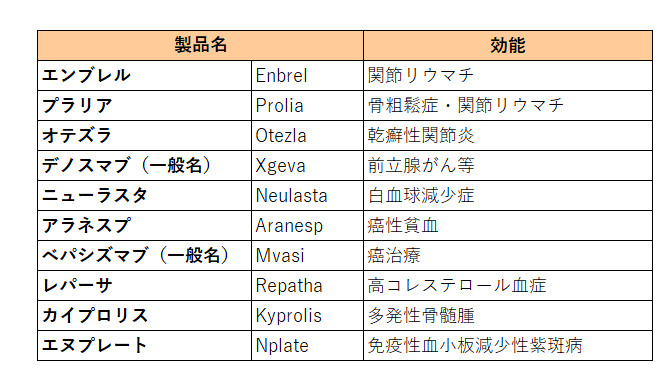

主要製品は、がん化学療法中の患者や透析患者向けの貧血症治療剤「アラネスプ」、白血球減少症治療剤「ニューラスタ」など。

(YAHOOファイナンスより)

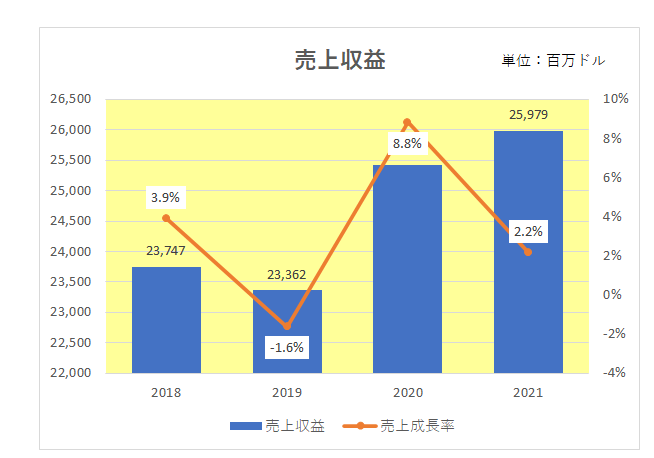

まず直近の売上、売上成長率の推移は以下のとおり。

御覧のとおり事業継承等もあり2019年以降右肩上がりとなっています。

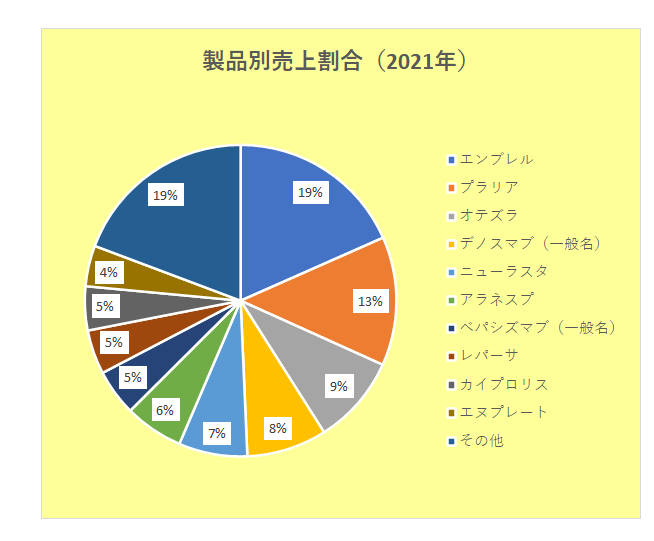

続いて製品別売上上位。

こちらは2021年の売上上位(10億ドル以上)のグラフとなりますが、前期比減収となったものの売上トップは関節リウマチ治療薬のエンブレル。

売上全体の2割近くを占めるこの製品ですが、特許侵害裁判勝訴により2029年まで特許期限が延長されています。

以下プラリア、オテズラ、デノスマブ(一般名)の売上が20億ドルを超えています。

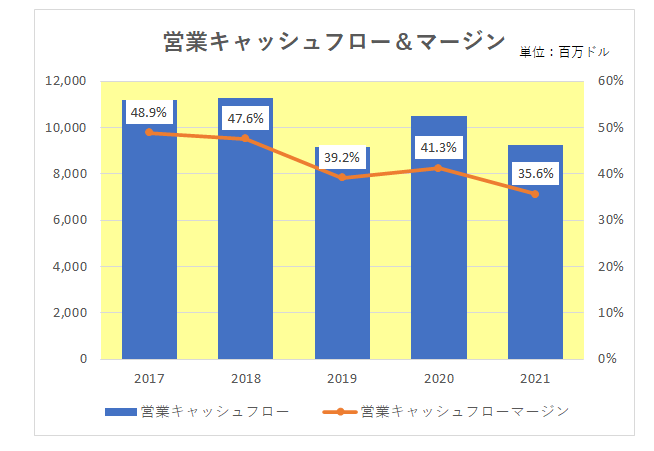

続いては真の稼ぐ力を表す営業キャッシュフローと営業キャッシュフローマージン。

残念ながらトレンドとしては右肩下がりの状況となっています。

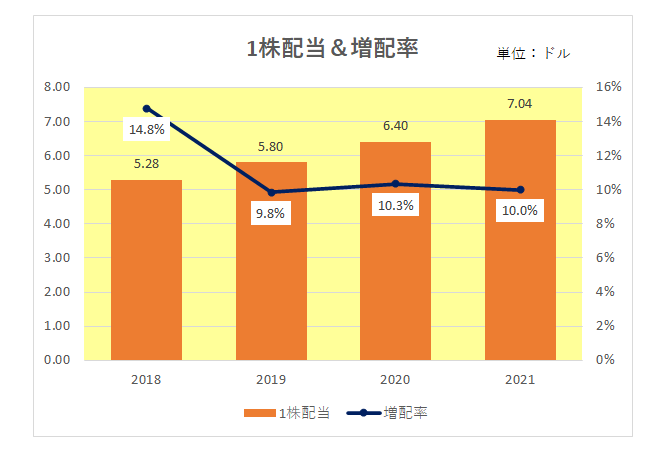

最後にインカムゲイン投資家注目の過去の増配率は以下のとおり。

まさに優良配当銘柄のお手本のような見事な増配率。

もちろん過去が未来を表すわけではない。

特に営業キャッシュフローマージンの低下は大いに気になるところではありますが、2021年には免疫、腫瘍及びがん治療薬の開発に注力するバイオテクノロジー企業であるFive Prime Therapeutics社を1株当たり38ドルの現金19億ドルで買収するなど決して手をこまねいているわけではない。

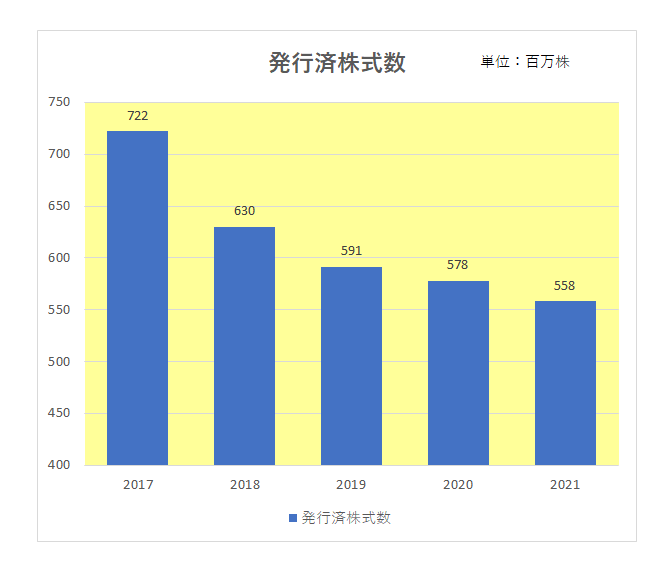

さらに自社株買いの実施によって配当対象となる発行済株式数は年々減少を続けており、今期においても第1四半期を中心に60億ドルから70億ドルの自社株買いの実施を発表している。

現在の配当利回りは3.2%。

短期的な急成長は期待できないものの、インカムゲイン投資家としてこの銘柄の積極的な株主還元の姿勢は何より魅力。

ということで、今や超渋ちん増配銘柄に転身(?)してしまったファイザーに代わり購入を考えている銘柄の一つです。

(営業キャッシュフローマージンが低下傾向にある銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村