以前投資再開後の購入候補として連続増配銘柄のアフラック(AFL)、レゲット アンド プラット(LEG)、VF Corporation(VFC)、そして3M(MMM)を取り上げましたが、その後も銘柄研究を続けています。

今回取り上げるのは医薬品銘柄のブリストル・マイヤーズ・スクイブ(BMY)。

企業情報

ブリストル・マイヤーズ・スクイブは米国大手の生物医薬品メーカー。

主要製品は抗血小板剤「プラビックス」、高血圧・糖尿病性腎症治療薬「アバプロ」、HIV治療薬「レイアタッツ」、B型肝炎治療薬「バラクルード」、骨髄性白血病治療薬「スプリセル」、抗精神薬「エビリファイ」、大腸がん治療薬「アービタックス」など。

米国、欧州、メキシコ、日本、中国で製造。

(YAHOOファイナンスより)

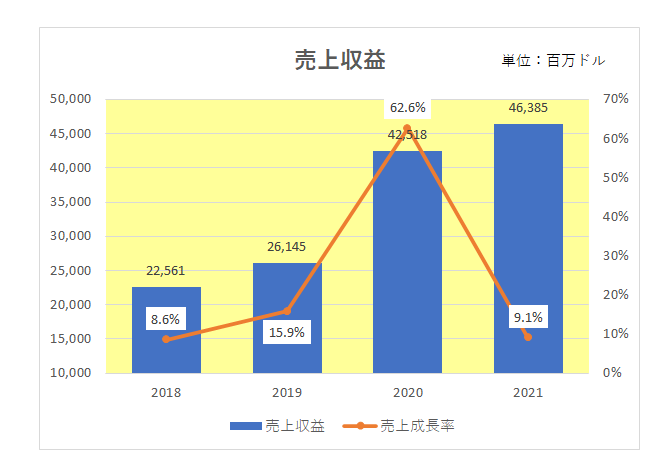

直近の業績ですがまずは売上の推移から。

御覧のとおり2019年から2020年かけて+62.6%増と大幅に増加していますが、その理由は買収。

2019年11月に同業のセルジーン社を株式交換を含め740億ドルで買収したことが売上増加に大きく寄与した。

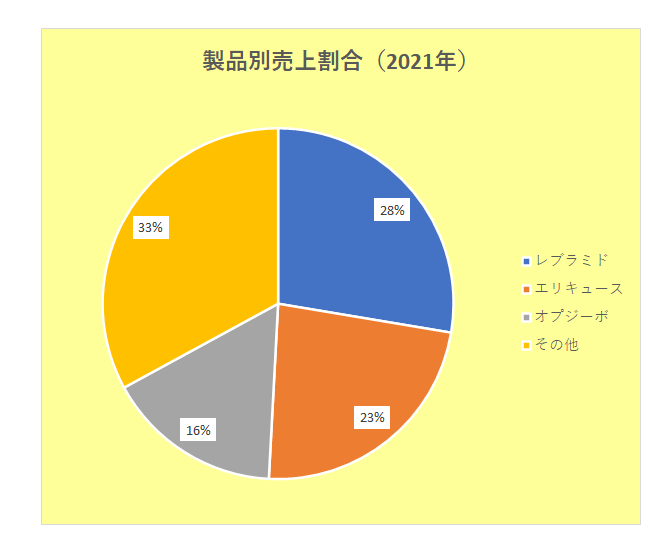

続いて直近2021年の製品別売上上位と全体に占める割合は以下のとおり。

御覧のとおり売上トップ3のレブラミド、エリキュース、オプジーボの割合が非常に高く、これら3製品で全体の約7割を占めている状況が見て取れます。

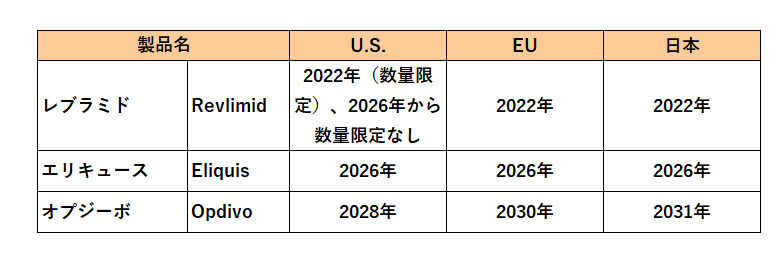

ちなみにこれら3製品の地域別の特許切れタイミングは以下のとおり。

注目は全体の約3割を占めるレブラミドが今年2022年に数量限定を含め特許切れになってしまうこと。

しかし前述のセルジーン社の買収に加え、2020年には将来を見越して同様のマイオカ―ディア社130億ドルで買収するなど着々と手を打ってきた。

その結果2022年の通期予想では特許切れに伴いレブラミドの売上は、2021年比22%から26%減の95~100億ドル程度を見込んでいるにもかかわらず、全体の売上は約470億ドルと1.3%程度の増加を見込んでおり、過度に心配する必要はなさそうです。

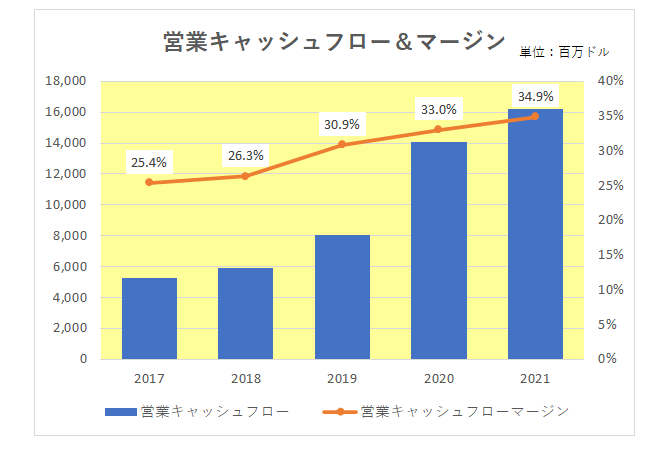

続いては真の稼ぐ力を表す営業キャッシュフローとそのマージン。

御覧のとおり2020年以降、マージンの増加を伴って大幅に増加しており、買収がうまく行っていることが見て取れます。

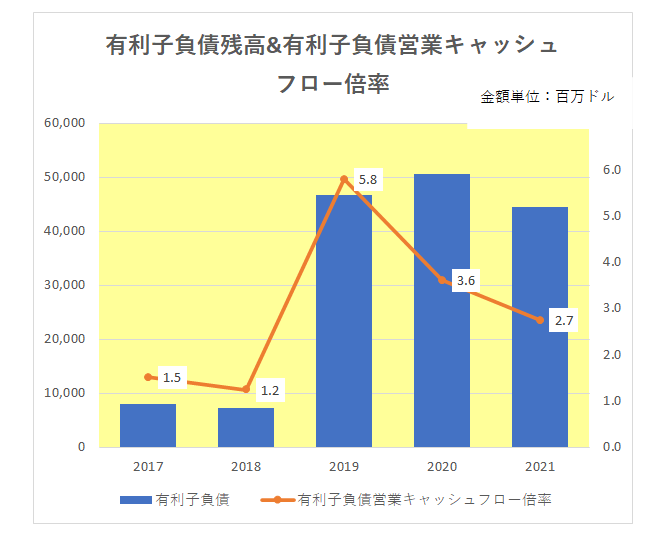

尚、有利子負債残高と有利子負債営業キャッシュフロー倍率の推移は以下のとおりとなっており、買収実施の2019年にはそれぞれ大幅に増加しましたが、その後は着実に減少(良化)しています。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

最後は注目の配当。

直近の増配率は以下のとおりとなっており、2020年、2021年と増配率が大きく増加しており、ここでも買収効果を見て取ることができます。

さらにブリストル・マイヤーズは昨年2021年の12月、取締役会において150億ドルの複数年に渡る自社株買いプログラムを追加承認したことを発表。

現在の配当利回りは2.8%。

今回銘柄研究することで、買収によって高増配銘柄に生まれ変わったこの銘柄ががぜん魅力的に見えてきたシニア投資家なのでした。

(売上上位3製品のシェアが過度に高い銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村