以前投資再開後の購入候補として連続増配銘柄のアフラック(AFL)、レゲット アンド プラット(LEG)そしてVF Corporation(VFC)を取り上げましたが、その後も銘柄研究を続けています。

今回取り上げるのは化学・電気素材メーカーの3M(MMM)。

創業は1902年とその歴史は古い。

企業情報

スリーエムは米国の化学・電気素材メーカー。

産業、生活、ヘルスケア分野で事業を展開する。

産業・交通部門の主要製品はビニール、ポリエステル、フィルム製品など。

ヘルスケア部門の主要製品は医療用テープ、創縫合製品など。

オフィス・家庭向け製品は「スコッチ」粘着テープ、「ポスト・イット」粘着ふせん、ディスプレイ用資材などを展開。

本社はミネソタ州。

(YAHOOファイナンスより)

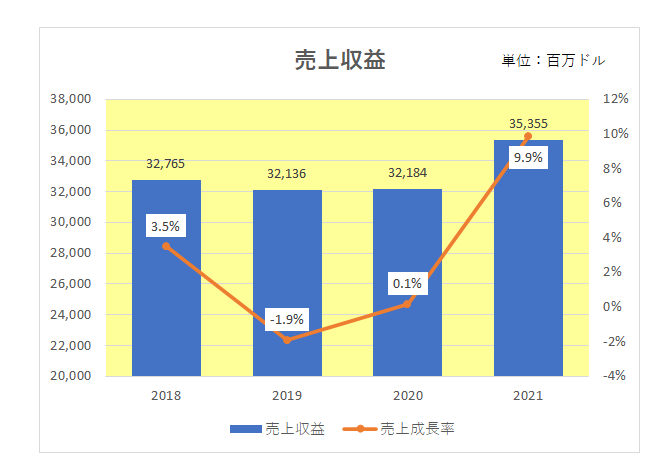

直近の業績ですがまずは売上の推移から。

御覧のとおり残念ながら2017年から2020年まではほぼ横ばいでしたが、直近2021年は前期比で約10%の増収となっています。

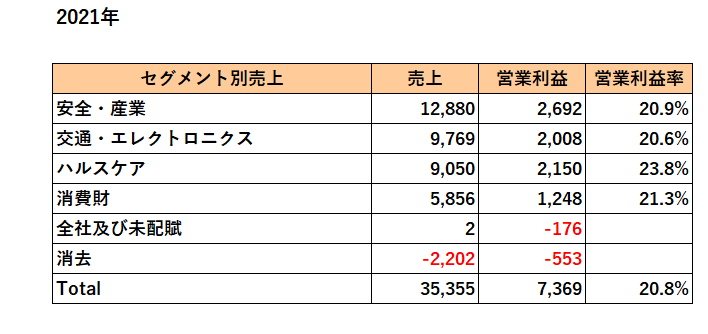

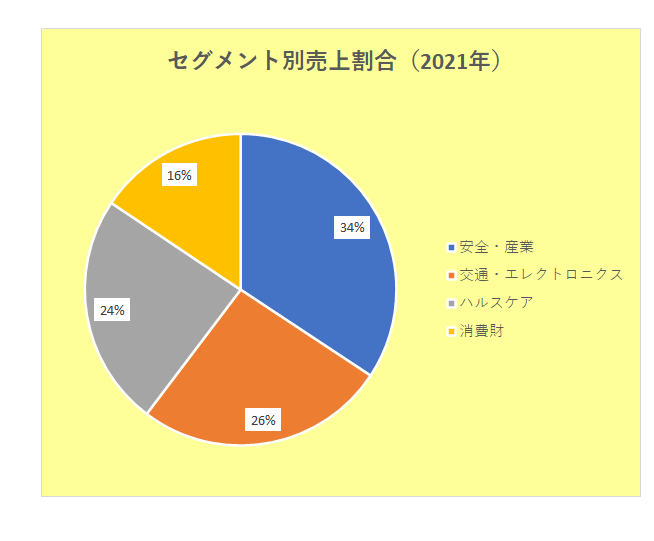

また直近2021年のセグメント別の売上割合と営業利益、営業利益率は以下のとおり。

セグメント名称だけを見るとあまりピンと来ませんが、3Mの製品で我々消費者に身近なものと言えばやはり事務用品のポストイットやある程度年配の方であれば両面(スコッチ)テープがまず思い浮かぶのではないでしょうか。

そして新型コロナ対応のための防護服やマスク等の製造も行っていますが、事務用品から医療、さらに自動車産業用や建設・電気工事用等実に広範囲の製品を手掛けています。

また4つのセグメントの営業利益率はすべて20%台でほぼ拮抗状態にあることが見て取れます。

続いては真の稼ぐ力を表す営業キャッシュフローとそのマージン。

御覧のとおり2021年ではマージンをやや落としたものの、20%を超えるマージンを維持しています。

また有利子負債残高と有利負債営業キャッシュフロー倍率の推移は以下のとおりとなっており、医療関連製品メーカーのアセリティーを約43億ドルで買収した2019年を除き、有利負債営業キャッシュフロー倍率は2倍台の前半と非常に安定している状況が見て取れます。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

最後に注目の配当。

残念ながら2020年以降は新型コロナ感染拡大の影響もあり、増配率を大きく落としている状況となっています。

但し現在の配当利回りは4%と魅力的。

さらに配当貴族銘柄として現在まで64年の長きに渡り連続増配を続けているという事実を決して見過ごすわけにはいきません。

この銘柄の場合以下チャートを見ればわかるとおり株価上昇には決して期待できませんが、何より安定を望むなら決して悪い銘柄ではない。

と考えているところです。

(株価には期待できない銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村