先日コカ・コーラ(KO)の年次報告書を確認していたら興味深い記載を見つけました。

それが競合先に関する以下の記載。

ペプシコは我々の主要な競合先のうちの1社である。

他の重要な競合先は、ネスレ、キューリグ・ドクター・ペッパー、ダノン、クラフト・ハインツ、サントリー食品インターナショナル、ユニリーバである。

これを読んで、

「やっぱりペプシコが一番のライバルだよなー。」て納得すると同時に、それに続く企業の中に、我が日本の銘柄があることに気づきました。

そう、サントリー食品インターナショナル(2587)。

サントリー食品インターナショナルはサントリーホールディングスの中核子会社であり、その名のとおり欧州、東南アジアを中心に海外展開に積極的であることが知られています。

普段は米国銘柄中心に投資している当方ですが、やはり日本企業の名前があるとうれしいものです。

しかもあのコカ・コーラからライバルとして認められているなんて。

ただ投資家として見た場合に、果たしてこの銘柄は本当にライバルに値するのか?

ということで、今回はコカ・コーラとの比較を行ってみることにしました。

尚、サントリー食品インターナショナル(以下サントリー)は飲料事業の他、健康食品も取り扱っていますが、全体に占める割合は2019年でわずか4.1%。

飲料事業メインのコカ・コーラとほぼ同じ業態となっています。

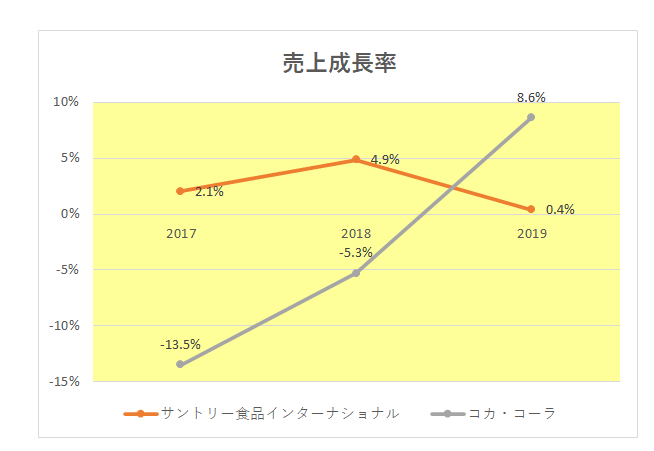

まず直近3年の売上の伸び(成長率)は以下のとおり。

意外や意外、サントリーが毎期売上を伸ばしているのに対して、コカ・コーラは2018年まで毎年大きく売り上げを減らしていた。

と思うなかれ、実はコカ・コーラは戦略としてボトリング事業の譲渡(リフランチャイズ化)を進めていたため、これは想定どおりの減少という事情があったことを理解する必要があります。

(尚、売上規模自体は2019年でコカ・コーラが日本円換算で4兆円近く、一方のサントリーは1.3兆円と大きな差があります。)

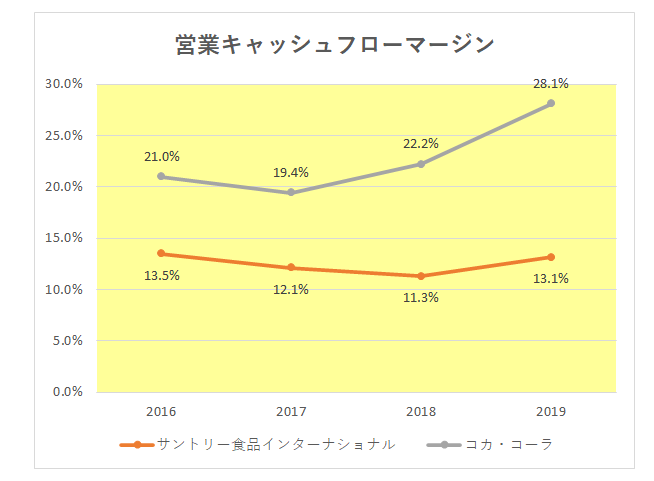

続いては稼ぐ力を表す営業キャッシュフローマージン。

御覧のとおりこちらはコカ・コーラの圧勝。

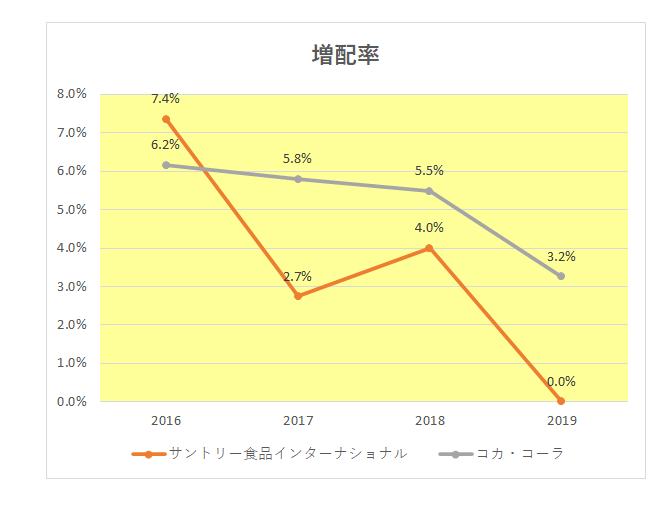

そして増配率。

こちらは2016年こそサントリーが上回っていたものの、その後はコカ・コーラの勝利となっています。

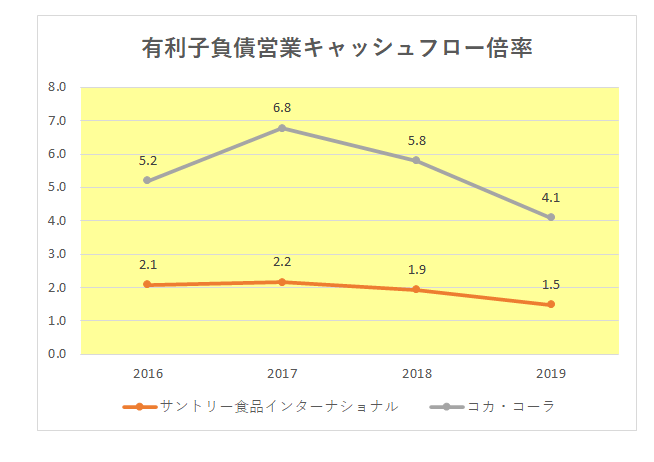

最後に有利負債営業キャッシュフロー倍率。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

財務の安定性、強さを示すこちらの数字になるとサントリーがコカ・コーラを圧倒している状況。

ただコカ・コーラの場合はより多額の借入という他人資本を効率的に利用して利益を上げている、と言えなくもありません。

(もちろんそれを可能としているのはその圧倒的なネームバリュー、つまりブランド力から資金調達に困ることはない、という背景もあるのでしょうが。)

以上、見てきましたが米国銘柄と日本銘柄を比較する度に痛感するのが稼ぐ力、つまり営業キャッシュフローマージンの差であり、今回もやはり同様の結果が見て取れました。

ただサントリーは、有利子負債を着実に減らしており、財務的に非常に安定していること、またキャッシュフローで見るとまだまだ配当支払には余力があることから、

「社名にインターナショナルをつける以上は、株主還元も米国企業並みに大盤振る舞いすべきでは?」

と思ってしまうのは当方一人だけではないのでは?

以上、ご参考まで。

(本データに基づく投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村