新型肺炎による影響のみならず、サウジアラビアの増産決定というダブルパンチによって原油価格の暴落が止まりません。

そしてこれによってエネルギー銘柄の株価は大暴落となっています。

今回の暴落以前にエネルギー銘柄を購入した方の大部分がインカムゲイン、つまり配当目当ての投資ではないかと思いますが、現在の原油(天然ガス)相場が続くようであれば減配を覚悟しなければならない、と戦々恐々としているのではないでしょうか。

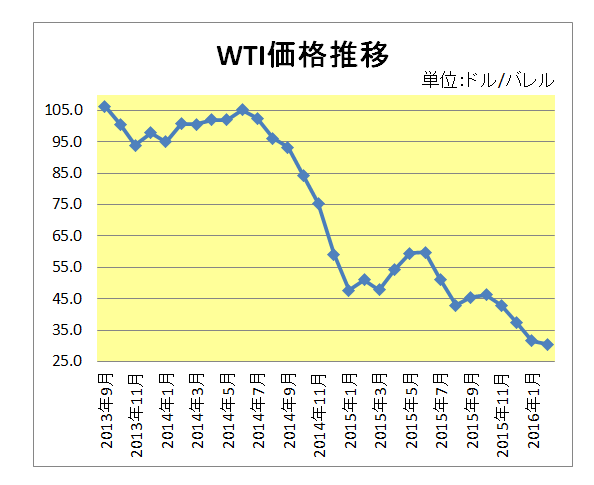

今回の暴落で思い出すのが2014年から2016年にかけての暴落。

この時は1バレル100ドルを超えていた原油価格(WTIベース)があれよあれよという間に一時は30ドル割れ、というところまで暴落したのです。

しかし以下のとおりこの時主だったエネルギー銘柄は決して減配しなかった。

ではこの時の業績はどうだったのか?

ロイヤル・ダッチシェルに的を絞って確認してみました。

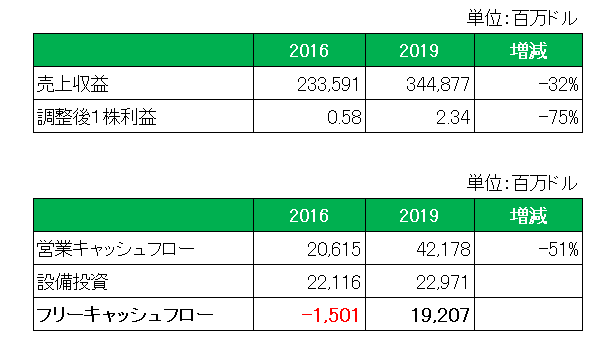

こちらは直近2019年の業績と前回暴落時の底、2016年のそれとを比較したものです。

御覧のとおり2016年当時は2019年と比較して売上で32%、利益(※特殊要因調整後の潜在株式調整後1株利益)で75%、そして営業キャッシュフローで51%少ない状況でした。

さらに配当の源泉、フリーキャッシュフローはマイナス。

つまり2016年当時は配当支払のために借金をしていた。

ということがわかります。

そう、配当を維持するために借金をすることを厭(いと)わなかった。

ということ。

では今回はどうか?

もちろんこの先の原油(天然ガス)価格など誰にもわかりません。

仮に現在の相場が今期ずっと続いたとしたら?

2016年同様、配当支払のために借入を実施しなければならないことは間違いないでしょう。

そしてその決断を下すのはもちろん経営陣。

但し、ロイヤル・ダッチシェルにとって減配が歴史的汚点となることだけは間違いありません。

歴史的汚点とはどういう意味か?

それはこの銘柄が第二次世界大戦以降は一度たりとも減配をしていない。

という事実があるから。

そして経営陣はその事実、重み、さらには減配実施が100年を超える会社の歴史において汚点として残ることを知っているに違いない。

と淡い期待を抱いているのですが、、、

(暴落時の高配当銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

早速記事をあげて頂き、ありがとうございます。

ここ最近の原油価格暴落は酷いですが、原油価格は僕が学生だった2000年以前と今とで比べると、昔はかなり安かったし、安い価格で安定していました。

石油メジャーの利益は、原油価格に左右されるといいますが、2000年以前の価格にこれから何年か戻るという事であれば、74年減配なしのこの会社なら、耐えてくれそうな気がします。

大切な時間でお調べ頂き、感謝しています。ありがとうございました。

こんばんわ。

所感)

XOM、CVX。かなり減配リスク低いむしろ

なんとかして増配維持してくれると期待してます。

RDS。減配してくるかもしれない、、、

なんとかして配当維持しようとするでしょうが。

BP。あっさり減配してきそう。

で、原油相場戻ってきたらまた

あっという間に増配してくれると思います。

いやはや、不良中年さんの

ロイヤルダッチシェルまさかの減配なし説!!

逆にちょっとびっくりですΣ(゚∀゚)

ウィニングチケットさん

ロイヤルダッチシェルに関しては、記事に書いたとおり減配ナシに期待(※減配はしない!ではなく)ですが、仮に減配したとて原油価格の上昇とともに再び配当を再開するはず。

と長い目で見ています。

CVXとXOMに関してはひろーさんとのやり取りをご参照ください。(笑)

こんばんは。

CVXはこの3月の配当で増配を実施済みのため、

減配がなければ増配記録が継続です。

ただ、ここ最近のEPSの不安定っぷりが気になります。

XOMは次の配当で増配しなければ会計年度での増配がストップです。ここ最近は蛸足配当に陥っていて大丈夫か?!な感じですね。

余談ですが、石油株には継続的な配当を望んでいるため、

CVXはOXYと過度のAPCの買収合戦を繰り広げるようだったら手放していたと思います。(割高なvaluationでの買収は減損リスクを増大させてリターンを毀損する可能性が高くなるため)

ひろーさん

epsはともかく最近のCVXはキャッシュフロー的には一番余力がある銘柄ですが、今回の新型肺炎拡散で買収合戦に影響を与えるかもしれませんね。

XOMに関しては先日の投資、経費の大幅な削減発表があったとは言え、配当支払のために借入は必須ですからあとは37年連続増配をストップさせるかどうか、会社がこだわるかどうかでしょうね。