以前日経電子版のマネーコーナーに「人生100年時代 老後に笑うのは共働きの正社員夫婦 」というタイトルの記事が掲載されていました。

内容は正社員として2人が働き続けることは大きな経済的価値を生み出す、ということで、その大きな強みは現役時代の収入もさることながら何と言っても、

ダブル退職金とダブル厚生年金の強み

を上げていました。

退職金をダブルでもらえる上に厚生年金もダブル(もちろん収入によりもらえる額は異なりますが)

特に夫正社員、妻専業主婦に比べ、妻が厚生年金をもらうことにより年間約100万円もの格差が発生。

「女性の平均的な老後期間は65才から24.4年ありますから、老後に2440万円もの余裕をお隣の片働き夫婦と比べて持つ可能性があるわけです。」

となかなか刺激的な文章となっていました。

もちろん奥さんも正社員で働いた方が専業主婦やパートの家庭に比べ老後ゆとりのある生活を送れるのは当然、当たり前です。

しかしそれでは現在奥さんがパートや派遣、さらには専業主婦である場合、日本における正社員への就職・転職の厳しさを考えれば夢も希望もないではありませんか。

ですから当方としては、老後に笑うどころか大笑いするのは、

共働きの正社員夫婦ではなく、

若い頃から長期に渡り愚直に投資を続けた夫婦

と言いたい。

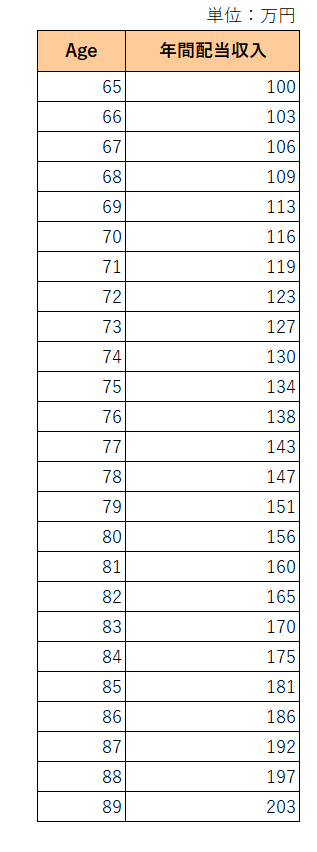

例えば20代の頃から倹約し投資資金を捻出、その資金でインカムゲイン投資を続けて来た夫婦が65才の時点で年間100万円の配当収入を得ることができたとしましょう。

そして毎年この配当収入は生活費として全額使用するが、保有株式は売却することなく保有し続け、これら株式の平均増配率が3%と仮定した場合、65才以降の年間の配当収入は以下のとおりとなります。

御覧のとおり、記事にあった「女性の平均的な老後期間は65才から24.4年」においては、配当収入は毎年確実に増加していくことになるのです。

かたや公的年金、ご承知のとおり少子高齢化の進展と団塊世代のさらなる高齢化に伴って今後年金金額が減額されることは明白。

片や増額、片や減額。

この違いは大きいと言わざるを得ません。

さらに言わせていただければ、仮に25才から投資を始めたとして、65才までは40年もあります。

40年あれば配当金100万円の元となる資金を捻出するのはそれほど厳しい事ではないと思います。

(例えば、年平均で50万円を投資に回せれば金利ゼロだったとしても40年で2000万円にもなりますし、配当金を再投資していく事でさらに資金を増やすことができます。)

また、平均増配率の3%という数字は、当方にしてみれば決して高い数字ではない、と考えています。

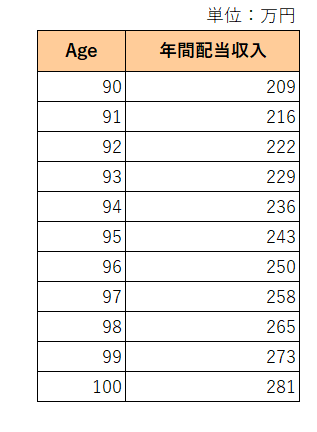

さらにタイトルのとおり人生100年で考えれば、以下のとおりその後は驚くべき数字となるのです。

もちろん年齢とともに使える金額は減っていきますから、例えば80才を過ぎたら毎年配当収入以上の額を使い、徐々に資産を減らしていく、こともできるでしょう。

一方の公的年金、おそらく、ですが100才になった時代の年金受給額はかなり減額されているのでは、と推測しています。

ということで、日経さんの記事について言えば、夫婦正社員でない方はこの記事で決して悲観することなく、愚直に株式投資を続けることで、遠い未来に大笑いしようではありませんか。

記事はこちらとなります。⇒人生100年時代 老後に笑うのは共働きの正社員夫婦

(投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

正直者さん、再アップありがとうございます。

私の心の拠り所はこのコラムです。

これから毎日、このコラムを見ながら、

「減配しないでね」「減配しないでね」

とお祈りを続けようと思っています。

そだおさん

そう言っていただけると本当にうれしいです。

「減配しないでね。」のお祈りが通じるといいですね。(笑)