現地時間の10月11日、バイオテクノロジー銘柄のアムジェン(AMGN)の株価が約6%(5.7%)の大幅上昇となりました。

ちなみに同日のS&P500は0.7%の下落、ダウ平均は0.1%の上昇ですから、市場全体とは関係のない動きとなります。

「はて、決算発表(11月3日)にはまだ早いし、一体何があったのか? 新薬の治験結果でも良かったのか?」

と思い確認してみましたがそのようなリリースはなし。

どうやらモルガン・スタンレー(のアナリスト、マシュー・ハリソン氏)が、アムジェンのレーティングをオーバーウエイトに引き上げ、目標株価を257ドルから279ドルに引き上げたことが引き金となったようです。

レポートでは肥満治療薬「AMG133」とバイオシミラー(バイオ後続品)の乾癬治療薬「アムジェビタ」の発売が強気の理由としてあげられています。

ただ当方今回の上昇についてはあまり気にしていません。

というか今回のように証券会社のレーティング変更で株価が大きく動くことは日常茶飯事のわけですが、それらは長期投資家にとってはノイズくらいに考えています。

気にすべきはあくまで決算情報。

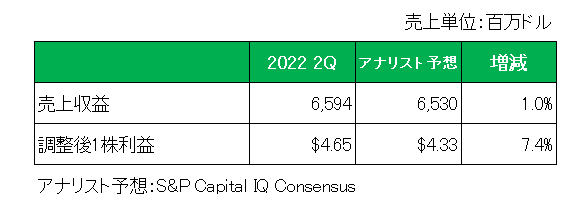

そのアムジェンの直近第2四半期決算はアナリスト予想との比較では以下のとおり売上、調整後1株利益ともに予想を上回る結果となっています。

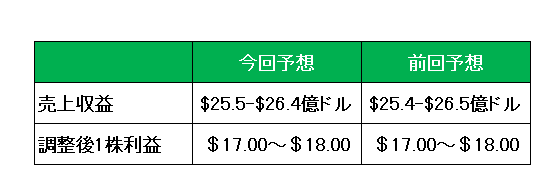

また、今期通期予想は以下のとおり前回予想を売上は下限値を0.1億ドルほど引き上げたものの上限値は同額引下げ、そして調整後1株利益は前回予想を据え置いています。

そしてインカムゲイン投資家注目の自己株買いの金額は60億ドルから70億ドルを予定、真の稼ぐ力を表す営業キャッシュフローは19億ドル、そしてフリーキャッシュフローは17億ドルと前年同期とほぼ同額となっており、ディフェンシブ銘柄ならではの安定感。

さらにバイオ医薬品会社であり、自己免疫疾患、炎症性疾患や癌を治療する経口投与の治療薬の発見・開発・商品化に従事するケモセントリックス社(CCXI)を現金37億ドルで買収する計画を発表しており、将来の成長に向けた布石を着々と打っています。

ということで、11月初旬の第3四半期決算発表、特に通期予想に注目しているところです。

(営業キャッシュフローマージンが低下傾向にある銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村