アルトリアと言えば、代表的な優良配当銘柄。

しかし当方、持株の増配率リストを確認していたらある事実に気づいてしまった。

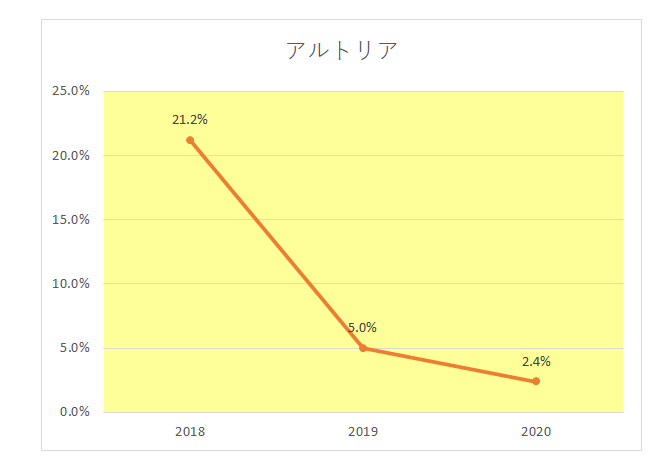

それがこちら。

こちらは持株の増配率リストからアルトリアの増配率のみを抜き出したものですが、御覧のとおり2018年以降は右肩下がり一直線。(※増配率は増配直前の四半期配当をベースに計算)

まさに栄枯盛衰、このペースで行くと増配ゼロの日もそう遠くない勢い。

そして当方が保有してきた銘柄の場合、増配ゼロになった銘柄はその後減配、それも大減配を発表する確率が非常に高い。

そう、具体的にはクラフト・ハインツとロイヤル・ダッチ・シェルは大減配を発表した。

しかし当方、この銘柄を売却するつもりは全くありません。

その理由ですが、大減配を発表した他の銘柄とは状況が違うから。

では何が違うのか?

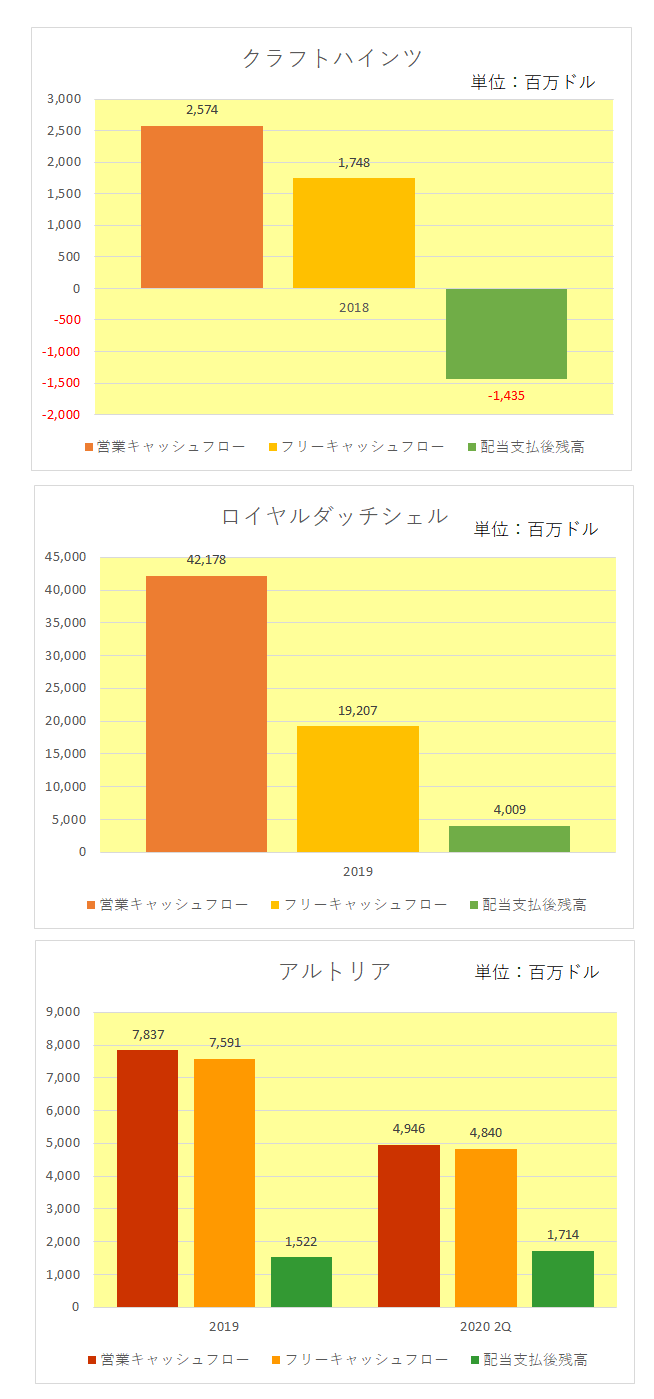

こちらはクラフト・ハインツ、ロイヤル・ダッチ・シェル、そしてアルトリアのキャッシュフローの状況をグラフ化したものです。

まずクラフト・ハインツの大減配直前の2018年ですが、フリーキャッシュフローから配当支払後の残高(緑色)はすでにマイナスになっていた。

そしてロイヤル・ダッチ・シェルの大減配直前の2019年ですが、フリーキャッシュフローから配当支払後の残高(緑色)こそプラスを維持していたものの、2020年に入り新型コロナの発生によって原油価格が大暴落。

先行きが極めて不透明となりキャッシュフローが悪化、年間150億ドルもの配当支払が困難な状況に陥ってしまった。

ではアルトリアは?

まず2019年では配当支払後残高は日本円換算で1500億円以上をキープ、そしてコロナ流行下の今年2020年第2四半期時点(累計)ではなんと前期を上回るペースでキャッシュが積み上がっている。

そう、増配率こそ下がっているものの、その状況、つまり配当原資に関する状況が大減配銘柄とは全く異なっている。

これがこの銘柄の売却を考えていない理由なのですが、楽観的過ぎるでしょうか?

(1兆円以上の出資後即行で減損処理を実施した銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

おはようございます。

ありがとうございます。

とりあえずは安心して保有を続けたいと思います。

あおばさん

未来のことは誰にもわかりません。

ただあなたと私はアルトリアという同じ船に乗った同士。

ともに笑い、ともに泣きましょう!

こんばんは。

アルトリアホルダーにとって

これは心強いデータですね。

エクソンモービルは配当支払い後のキャッシュがこのままでは

赤字になりそうで配当貴族継続が危ないですね。。。。

ウィニングチケットさん

おはようございます。

おっしゃるとおりエクソンは現在の原油価格が続けば、どこかのタイミングで減配は避けられないと思っています。

資産売却やコストカットには限界がありますから。

そしてそのカギを握るのがコロナワクチンと治療薬の開発、という構図ではないでしょうか。