のっけから”クソ”なんてお食事中の皆さんスミマセン。

ただIBMって冷静に見れば(いや、冷静に見なくても?)クソ株。

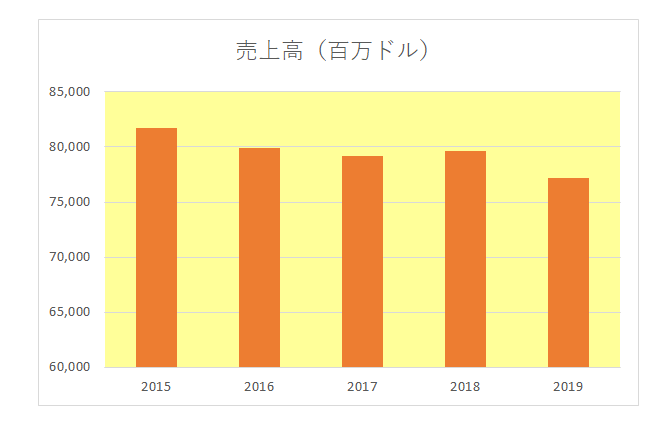

なぜってIT銘柄と言いながら、その売上は全く成長していないどころかむしろ減少傾向。

IT銘柄としてこれってある意味致命的。

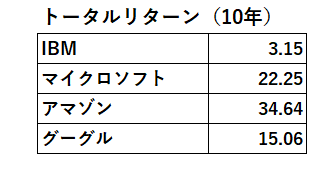

さらに10年間のトータルリターンをクラウドのライバル達と比較してもその差は歴然だから。

「うーむ、やはりクソ株。」

ではなぜこの銘柄を手放さないのか?

「ははーん、わかった。バフェットは売却したけど、日本のバフェット、バフェット太郎さんが頑なに保有しているからだ。」

ち、違います、、、(確かにそれは完全否定できないし、非常に心強い後ろ盾ではありますが、、、(汗))

実は当方はこの銘柄をIT銘柄としてではなくディフェンシブ銘柄、つまり配当銘柄として見ているから。

そして配当銘柄として見た場合、抜群の安定感を見せているから。

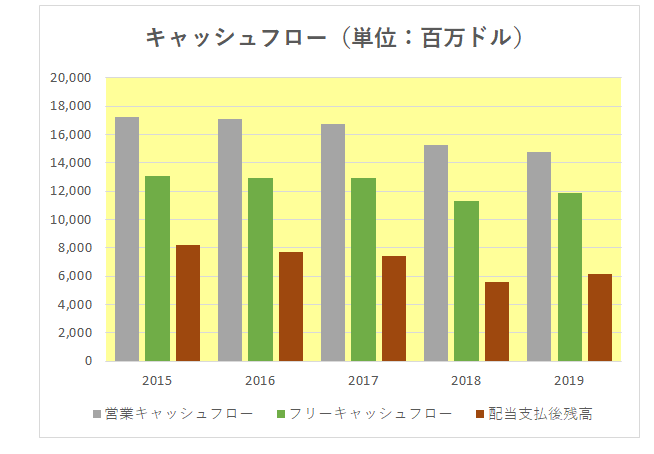

その証拠がこちら。

こちらは直近5年のIBMの営業キャッシュフロー、フリーキャッシュフロー、そして配当支払後の残高をグラフにしたものです。

(尚、フリーキャッシュフローの計算にあたっては、投資キャッシュフローは設備投資分のみを対象とし事業買収等の投資分は除外しています。)

これを見ると配当支払後の残高はすべての年でプラス、そして日本円換算で5000億円を超えており、安定したレベルとなっている状況が見て取れます。

そんなディフェンシブ銘柄のIBMですが、昨年ソフトウエア開発大手のレッドハットを日本円で3兆円を超える金額で買収したのは記憶に新しいところ。

これはある意味ITセクターの中でクソ銘柄のIBMが成長を求めてクソからの脱却を目指した、と言えるのではないでしょうか。

(朝っぱらからクソを連呼して申し訳ありません、、、)

果たして今後巨額の買収金額に見合った売上と利益をもたらしてくれるのか?そして今後も増配を続けてくれるのか?

今回のレッドハット買収によってこれからがIBMにとって本当にクソ株になるかならないかの正念場、そんな風に考えています。

(クソ株への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

ホルダーがクソ株というのは愛嬌です。

私も冗談でよく言います。

でもホルダーじゃない人にクソ株って言われるとムッとしちゃう。

持たれている株からしたら、勝手なこといってるかもしれませんね。

あめさん

おっしゃるとおり。

これって関西の方が気楽に使う”アポ”という言葉に似ているような。

使う方は相手に対して親しみを込めて使っているつもりでも、関西以外の人にとっては侮辱されているように感じてしまう。

もちろんIBMに対するクソは親しみのクソなのですが。