エネルギー銘柄のエクソン・モービルが現地時間の11月30日に巨額の減損計上を発表しました。

その内容ですが、第4四半期において北米および南米の天然ガス田の資産評価を170億-200億ドル(約1兆7700億-2兆円)引き下げるというもの。

これは同社としては近年で最大の減損額となります。

エクソンはまた、来年の設備投資を今年の230億ドル程度から160億ドルから190億ドルに大幅に減額する計画も明らかにしています。

今回の減損発表ですが、ある意味想定内と言えます。

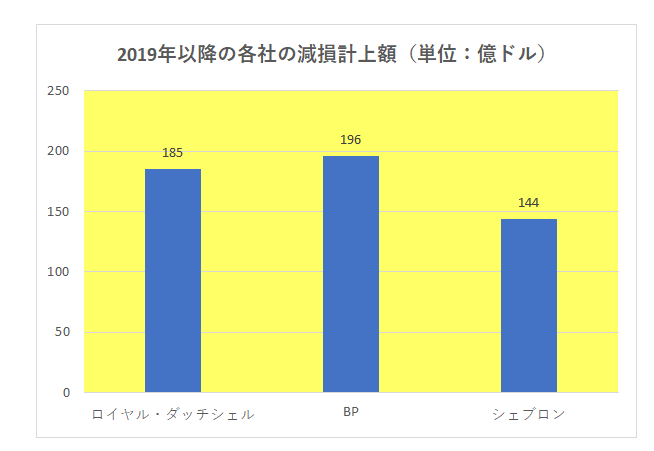

なぜなら他のライバル銘柄は2019年以降以下のとおりそろって多額の減損損失を計上していたから。

そんな中、なぜか同業のエクソンだけが減損損失を計上していなかった。

これは明らかにおかしい、ということで多くのアナリストから疑問の声が呈されていた。

減損は簡単に言えば保有する資産が十分な利益(キャッシュ)を生み出すことができない、と見込まれた場合に実施(計上)しなければならない会計上の処理。

そう、計上しなければならない。

但し、将来的に利益を生み出せるかどうかは見積りの世界。

極端な話設定条件次第で結果は変わる。

しかし原油、ガス価格をはじめ現在のエネルギー銘柄を取り巻く環境はあまりにも厳しい。

これまでなんとか減損の計上を回避してきたエクソンもさすがに今回ばかりは(減損を迫る監査法人に対して)白旗を上げざるを得なかった。

というのが正直なところではないか?そんな風に推測しています。

今回のプレスリリースでCEOであるダレン・ウッズ氏は次のように述べています。

・最近の探鉱の成功と戦略的投資の開発コストの削減により、業界をリードする投資ポートフォリオの価値がさらに高まりました。

・有利な開発機会の調査、売却、優先順位付けを通じて、高グレードの資産ベースに引き続き重点を置くことで、収益力と現金生成が改善され、信頼できる配当を維持しながら将来の商品価格サイクルを管理するためのバランスシート能力が再構築されます。」

そう、配当の維持を明言している。

ただこれまで経費削減、人員削減、そして設備投資の削減等を発表してきたこの銘柄ですが、それでも配当維持は非常に厳しいと言わざるを得ない。

その理由はもちろん原油価格。

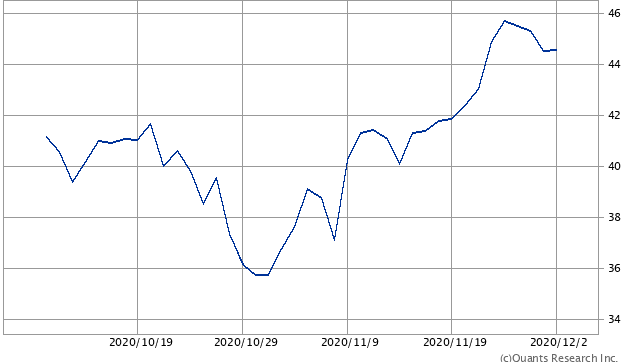

相次ぐ新型コロナワクチンの良好な治験結果公表と緊急使用許可申請で11月に入り原油価格は持ち直しの兆しを見せている。(以下はWTI原油先物価格の推移)

しかしこの銘柄の場合、現在の価格レベルではまだまだ不十分。

配当維持のカギを握るもの、それは神のみぞ知るマーケットということなのでしょう。

(巨額の減損計上を発表した銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

おはようございます。

最近エクソンモービル、シェルも株価が上がってきましたね。

これはワクチンの開発また承認されたことを受けて経済が回る期待が入っての株価上昇だと思います。株価は半年から一年先の経済を見込んで動くと言われておりますが、これからアメリカで承認される予定のワクチンが万が一こけたときの株価下落が怖いですね。

あおばさん

こんばんは。

おっしゃるとおりワクチン開発の期待感からの上昇。

確かに副作用があった時の反動は怖いですが、複数の開発が進んでいる、というところが救いだと思っています。