以前から不定期で保有銘柄を中心に売上等直近の業績の紹介をして来ましたが、2020年度決算もほぼ終了していますので、自身の備忘録の意味も含め2020年版としてアップデートすることにしました。

今回は半導体銘柄のブロードコム(AVGO)を取り上げたいと思います。(尚、ブロードコムの決算月は10月となっています。(週末区切りのため必ずしも10月末日が決算日とはなっていませんが、、、)

【会社概要】

ブロードコムは、半導体インフラストラクチャソフトウェアソリューションを設計、開発、および提供している。

同社のインフラストラクチャソフトウェアソリューションにより、顧客はメインフレーム、モバイル、およびクラウドプラットフォームを通じてアプリケーションを計画、開発、自動化、管理、および保護することができる。

半導体ソリューションとインフラストラクチャソフトウェアの2つのセグメントを運営している。

設立は2018年、2020年11月1日現在の従業員数は約21,000人。

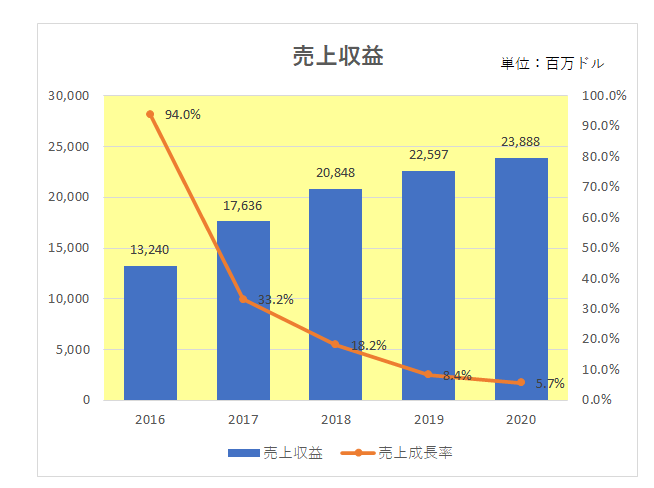

業績の方ですが、まず直近5年間の売上と売上成長率の推移は以下のとおり。

成長率は鈍化しているもののしっかりと増収を続けています。

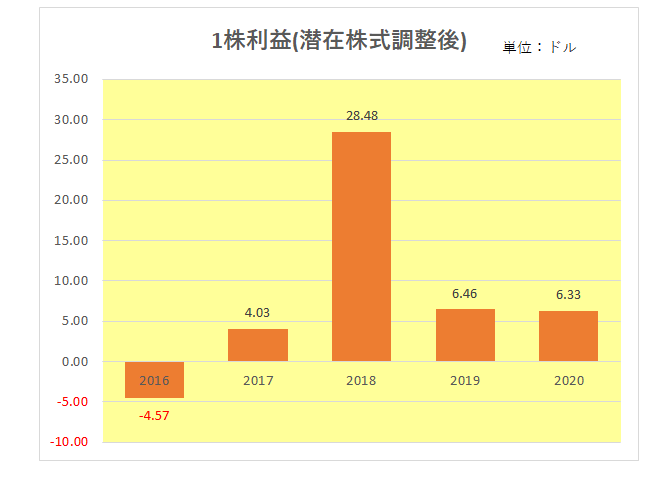

続いては1株利益(潜在株式調整後)の推移。

特殊要因の影響により年度で大きなばらつきがありでこぼこ状態。

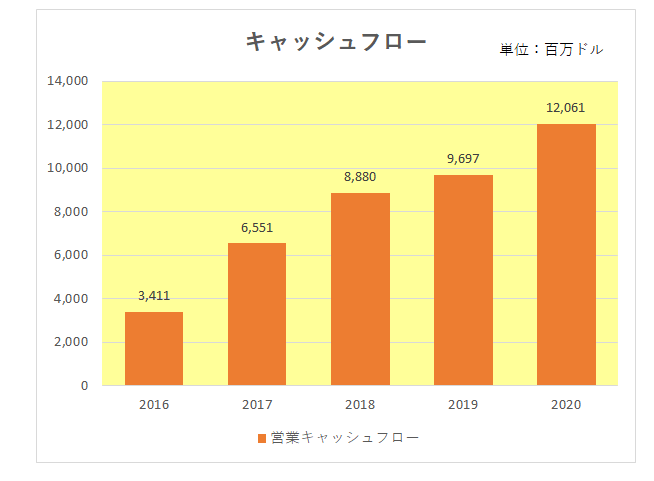

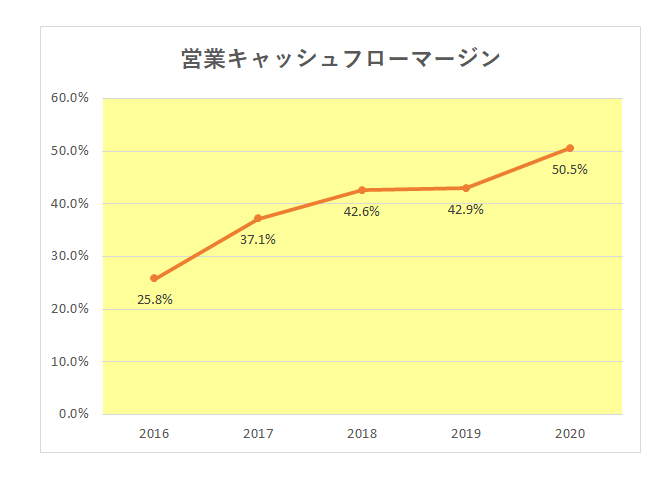

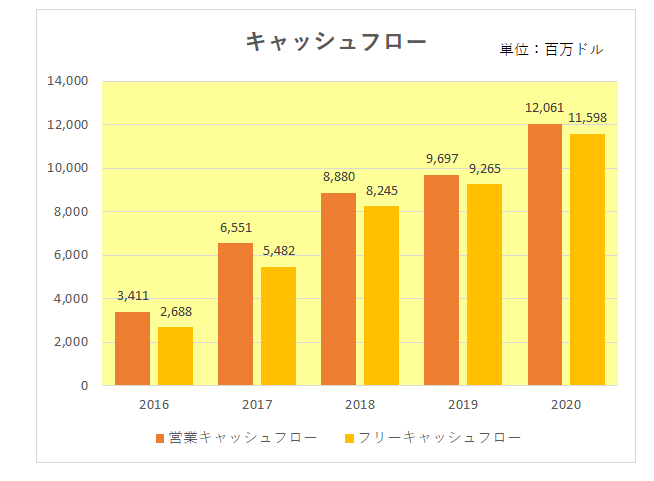

但し会社の収益力を知る上でより重要なのは真の稼ぐ力を表す営業キャッシュフロー、そしてそのマージンの推移。

御覧のとおりこちらの方は営業キャッシュフロー、営業キャッシュフローマージンともに右肩上がりの状況となっているばかりか、そのマージンは直近2020年では50.5%と非常に高い。

さらにファブレス企業として工場を持たないことから、半導体製造企業につきものの多額の設備投資をする必要がない。

ということで、営業キャッシュフローから設備投資を差し引いたしたフリーキャッシュフロー(黄色)も直近2020年では日本円換算で1兆円超えと極めて潤沢。

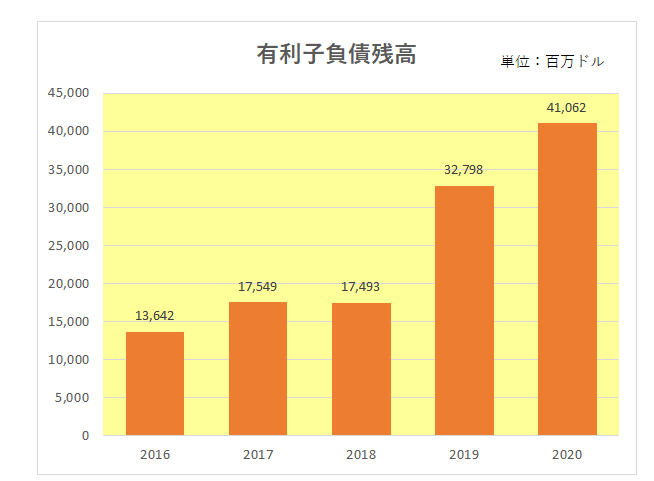

しかし有利子負債残高を見るとなぜかその残高が増加している。

その理由が買収。

ブロードコムはその歴史の中で買収を重ねて成長してきたという経緯がある。

ここ最近でも以下のとおり毎年のように大型買収を実施している。

・2017年11月17日、Brocade Communications Systems Incを60億ドルの現金で買収。

・2018年11月5日、CA Incを合計188億ドルの現金で買収し、22億5000万ドルの無担保社債を引き受け。

・2019年11月4日、Symantec(シマンテック) Businessの特定の資産および特定の負債の購入および引き受けを107億ドルの現金で完了。

その結果借入が増加している。

しかし素晴らしいのは上記稼ぐ力が示すとおり買収によって売上のみならず利益もしっかりと増加させて来たこと。

つまりしっかりと結果を出して来た、買収は成功した、と言える。

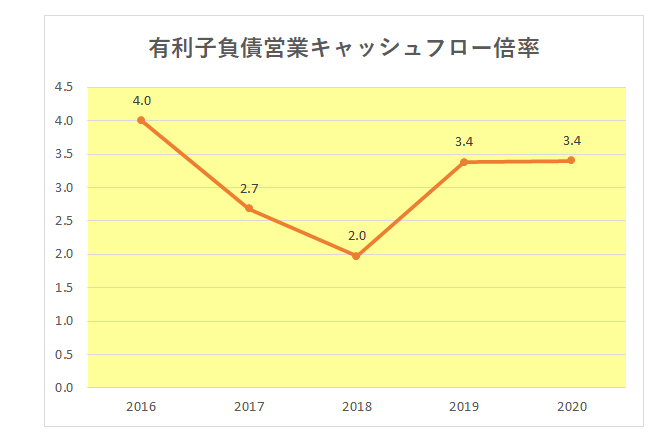

その結果財務の安定性を示す有利負債営業キャッシュフロー倍率も上昇しているとは言え、何とか踏みとどまっている。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

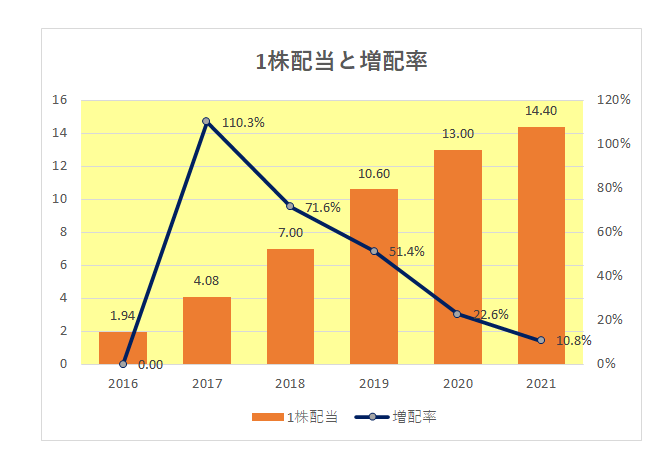

そしてインカムゲイン投資家注目の増配率の方も右肩下がりではあるものの、2021年の配当も2ケタ増配(10.8%)を宣言。

(前年比2倍や1.5倍が当たり前の2017年から2019年までがある意味異常であったと言えます。)

尚参考までに過去1年間の株価の推移(青色)を市場平均(ダウ平均:赤色)と比較したチャートは以下のとおりとなっておりダウ平均をアウトパフォームしている。

以上見てきましたが、前述のとおりこの銘柄は買収を重ねて成長を続けて来た銘柄であり、買収上手な銘柄とも言える。

また、現時点ではインカムゲインのみならずキャピタルゲイン妙味もある、ある意味いいとこ取り銘柄。

但し買収は諸刃の剣。

過去がそうだったからと言って、今後も買収が成功する保証はない。

ということで安心は禁物。この先も買収の動向と有利負債営業キャッシュフロー倍率を含む決算数値をしっかりとモニターしていくつもりです。

(本データを妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村