優待目的で2023年3月に購入した幸楽苑(100株)ですが、今月売却しました。

この銘柄の優待内容は100株以上500株未満の保有で500円相当の優待食事券4枚。

幸楽苑は地元にあり、利用可能と判断しての購入でした。

今回売却した理由ですが、まず業績。

2月12日に発表された2025年3月期第3四半期決算の営業利益は1.5億円。

これに対し、通期の営業利益予想は4.5億円に急拡大する見通しとなっていますが、10月-12月の3ヶ月間は2.7億円の赤字だったわけで、その実現性に対し大いに疑問が湧いた。

しかも米価の高止まりが続く可能性が高いわけで、、、

通期決算の下方修正のみならず最悪優待改悪の可能性もアリ、と考えた。

しかもこの銘柄は2020年3月期の配当を最後に無配となっているわけでして。

さらにもう一つの理由。

それがメニュー。

幸楽苑の場合15時までのランチタイムは基本ラーメンが主体であり、ラーメンセットはチャーハン付きとなっており、単品でチャーハンの他にカレーライスとチャーシュー丼という布陣となっている。

つまり他の中華系チェーン店のように例えば野菜炒めやホイコーローやレバニラ等の定食がない。

さらに焼きそば、天津丼、中華丼などもない。

ディナーは野菜炒めセットやレバニラセットはあるものの種類が少ない。

メニュー数を絞って価格を下げているのはわかるのですが、どうも物足りなさを感じてしまった。

いざホルダーになってみると、意外に「行こう。」という気にならず足が遠のいてしまい、優待期限ぎりぎりになって消化するパターンとなっていた。

ちなみに今回の売却価格は1,073円、購入単価が手数料込みで1,070.15円なので100株売却で売却益は285円也。

損しなかっただけで良し、といったところでしょうか。

そして売却資金で購入というか買い増ししたのが三菱HCキャピタル(8593)。

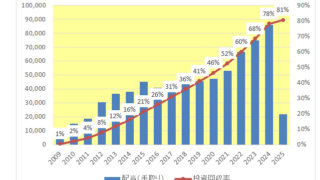

購入の理由ですが、そもそもこの銘柄は毎月アップデートしている「次は何を買おうかリスト(連続増配20年以上-日本銘柄編)」の中で配当利回りトップに君臨している銘柄。

25年連続増配中と配当貴族銘柄であるばかりか、配当利回りは4%近くと魅力的。

もちろんそれだけで購入するのは浅はかというもの。

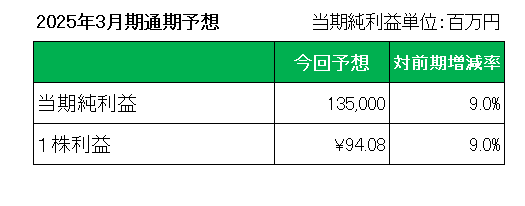

2月14日に発表した直近2025年3月期第3四半期決算は前年同期比で増収(+8.9%)、増益(営業利益+35.7%、1株利益+8.0%)。

また今期通期予想は据え置いたものの当期純利益は1,350億円と前期比9.0%増の予想となっている。

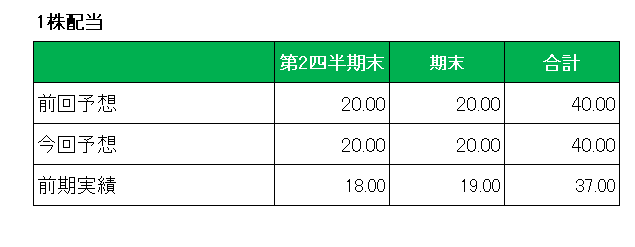

そして配当についても修正はしなかったものの8.1%増配の40円を予定している。

にもかかわらず予想PERは10.7倍となっており、合理的な価格と判断した。

尚、今回の買い増し後でも株式残高に占める割合は0.5%にも満たない状況。

今後も価格が合理的である限り購入候補から外れることはありません。

(連続増配銘柄への妄信的投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村