4月の投資ですが、以前の記事で日本銘柄の青山財産ネットワークス(8929)か、石油・ガス開発で産出された原油、天然ガス等の集積、処理、貯蔵、輸送を行う米国銘柄のヘス・ミッドストリーム(HESM)かで悩んでいる旨書きましたが、結局ヘス・ミッドストリーム(HESM)への追加投資を行いました。

ヘス・ミッドストリーム(Hess Midstream LP)は、多様なミッドストリーム資産を所有・運営・開発・買収し、会社及び第三者顧客にサービスを提供するミッドストリーム会社である。

事業内容

ノースダコタ州ウィリストン盆地のBakken及びThree Forksシェール層に位置する石油、ガス、及び産水処理資産を所有する。

集積セグメントには、天然ガスの集積・圧縮、原油の集積、産出水の集積・処分を所有するHess North Dakota Pipeline Operations LPとHess Water Services Holdings LLCが含まれる。

処理・貯蔵セグメントには、Tiogaガス工場、LM4合併事業への株式投資、Mentor貯蔵ターミナルを所有するHess TGP Operations LPとHess Mentor Storage Holdings LLCが含まれる。

ターミナル及び輸出セグメントには、Rambergターミナル施設、Tioga鉄道ターミナル、原油貨車、Johnson’s Corner Headerシステム、及びその他ダコタアクセスパイプライン(DAPL)接続を所有するHess North Dakota Export Logistics Operations LPが含まれる。(楽天証券より)

今回の投資で昨年12月に初めて投資して以降毎月買い増しを続けて来たことになります。

なぜ青山でなくヘスなのか?

ですが、やはり結局決め手となったのは配当利回り。

購入時点で青山財産ネットワークスの4.3%に対し、ヘス・ミッドストリームの7.8%とヘス・ミッドストリームの圧勝だった。

そう、なんのことはない目先の高利回りに目がくらんだ。(脇汗)

しかもこの銘柄の場合増配は年1回ではなくなんと四半期ごとに増配を実施している。

その上年間ベースでの増配率も非常に高いと来ている。

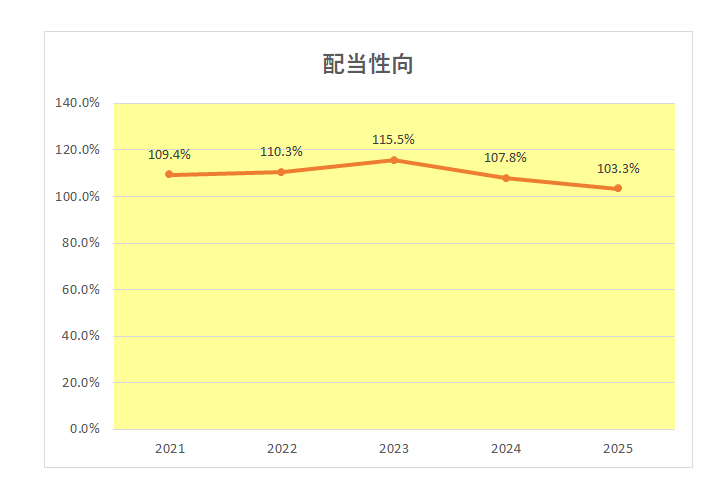

むろん再三書いているとおり、この銘柄の場合(キャッシュフローベースはともかくPLベースの)配当性向が100%超えとなっていることは百も承知。

一方青山財産ネットワークスにはヘス・ミッドストリームにはない魅力がある。

それが株主優待。

青山の場合、1,000株以上の保有で6月権利確定月で1,000円相当のQUOカード、12月権利確定月で2,000円相当のQUOカードがもらえる♪

こちらはこちらで冷静見れば優待利回りは異常に低いにもかかわらず優待投資家の心をくすぐる。(単細胞)

現在500株ホルダーですが、なんとしても1,000株に到達したい。

という欲望があった。

しかし結局はインカムゲイン投資家。

配当利回り>株主優待

という結論に達した。

ちなみに今回の購入でこの銘柄が株式資産全体に占める割合は1.8%。

リスク管理の観点から2%程度までの購入を前提としていたわけですが、あと1、2回20万円程度の追加購入で打ち止めにしようと考えているところです。(果たして止められるだろうか、、、(汗))

(目先の高利回りと四半期増配を最優先しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村