エネルギー大手のエクソン・モービル(XOM)が現地時間の5月1日に2026年第1四半期決算を発表しました。

エクソンと言えばすでに現地時間の4月8日にForm 8-Kを提出し、第1四半期の見通しを公表しており、調整後当期利益ベースで2025年第4四半期の73億ドルに対し、原油・ガス価格の上昇、時価評価の影響、具体的には主に未決済デリバティブ(時価評価)およびデリバティブの決済と、その相殺対象となる現物商品の決済とのタイミングのずれに起因する影響、精製マージンの変動等により、下限値でマイナス58億ドルの15億ドル、そして上限値でマイナス12億ドルの61億ドルという数字を公表していました。

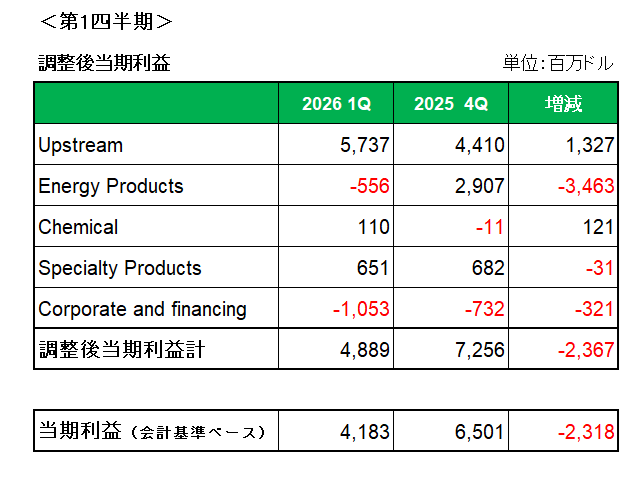

まずこちらがセグメント別の調整後当期利益を左から2026年第1四半期、2025年第4四半期の順に並べたもの。

主力のUpstream(アップストリーム)事業は原2025年第4四半期の44億1000万ドルに対し30%増(+13億2700万)の57億3700万ドル、Energy Products(エネルギー製品)事業は赤字に転落し-34億6300万ドルの大幅減、Chemical(化学)事業は+1億2100万ドル、そしてSpecialty Products(特殊製品)事業は-3100万ドルとなっています。

結果合計では第4四半期の72億5600万ドルに対し、33%減益の48億8900万ドルとなったわけですが、今回エクソンの決算資料は2025年第4四半期との比較はアップストリーム事業とエネルギー製品事業において調整後利益を未決済デリバティブ(時価評価)およびデリバティブの決済とその相殺対象となる現物商品の決済とのタイミングのずれに起因する影響を除外して分析していました。

ちなみにこの場合の調整後当期利益は87億7200万ドルと大幅な増益となりますが、それだけタイミングのずれに起因する影響額が大きかったことはわかりますが、タイミングのずれは後の期間で解消されるとは言え、やはりここはタイミングのずれも含め分析するのが筋かと。開示した営業キャッシュフロー(31%減)もこのずれを含め開示しているわけですし。

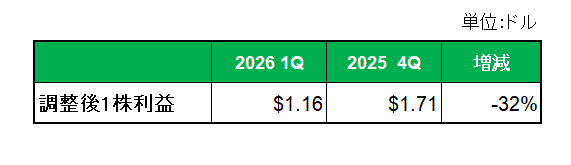

次に調整後1株利益は以下のとおり2025年第4四半期の1.71ドルに対して1.16ドルと32%減となっています。

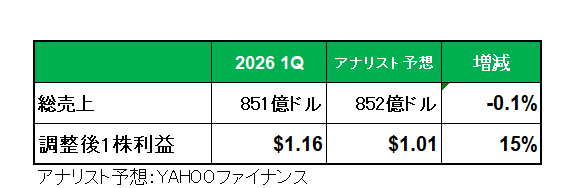

ただアナリスト予想との比較では以下のとおり売上は予想とほぼ一致、また調整後1株利益は予想を大幅に上回りました。

(ちなみにエネルギー銘柄の場合将来の原油価格を予想することは極めて困難なため、アナリスト予想との比較をそれほど重要視する必要はないと考えています。)

尚、2026年に200億ドルの自社株買いを実施する計画に沿って今四半期は49億ドルの自社株買いを実施しています。

以上、事前予想の調整後利益の中央値である38億ドルを上回る結果となったこともあり及第点と考えています。

以前の記事でも書きましたが、あくまでイラン戦争の状況次第とは言え、今後株価が180ドルを超えたら売却を予定しているこの銘柄。

ではありますが、エクソンは同業の中でも高い石油・ガス生産の約20%を中東に集中しており、ホルムズ海峡封鎖の長期化懸念や被害を受けた施設の復旧等を考えるとおそらく捕らぬ狸のなんとやらで終わりそうな確信めいた予感が、、、(汗)

ただ仮に保有を継続することになったとしても当方の場合購入金額ベースでの配当利回りは7.2%。

インカムゲイン投資家として不満はありません。

(中東情勢の影響をモロに受ける銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村