研究開発型バイオ医薬品企業のアッヴィ(ABBV)が現地時間の4月29日に2026年第1四半期決算を発表しました。

尚、すでにこの銘柄は4月3日リリースのForm8Kにおいて、取得した仕掛開発費およびマイルストーン費用が0.41ドル発生する見込みであることから、

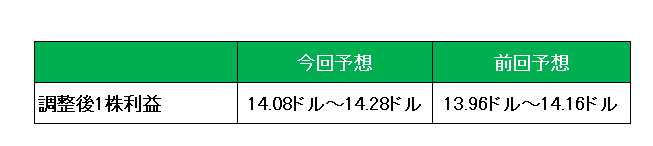

・2026年通期の調整後希薄化後1株当たり利益ガイダンスの範囲は、2026年第1四半期の買収関連仕掛研究開発費およびマイルストーン費用の影響を含め、13.96ドル~14.16ドル。

・2026年第1四半期の調整後希薄化後1株当たり利益ガイダンスの範囲は、2026年第1四半期の買収関連仕掛研究開発費およびマイルストーン費用の影響を含め、2.56ドル~2.60ドル。

とする旨の発表があったわけで、ある程度の安心感を持って早速内容を確認。

概要は以下のとおり。

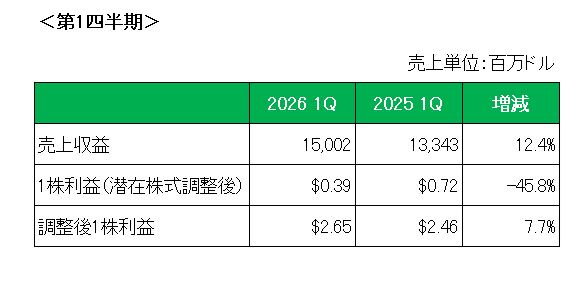

まず売上ですが、免疫疾患薬や神経科学領域の治療薬が引き続き好調で前年同期比で12.4%の増収。

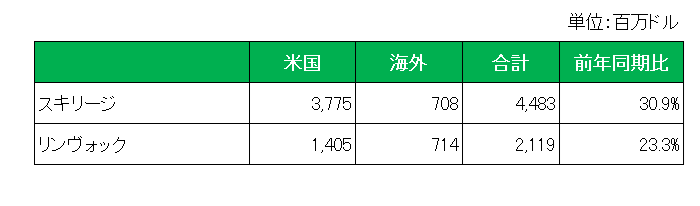

特許切れとなった関節リウマチ等の治療薬ヒュミラに代わり主力となっているスキリージとリンヴォックの状況は以下のとおり。

スキリージとは

乾癬(かんせん-免疫の異常によって皮膚や関節に特徴的な発疹などが起こる病気)、関節炎、クローン病、潰瘍性大腸炎を治療する薬

リンヴォックとは

中等度から重度の関節リウマチ患者へのリウマチ薬

スキリージが前年同期比で30.9%増、またリンヴォックが23.3%増といずれも市場予想を上回り好調を維持。

次に利益ですが、会計基準ベースの1株利益は前年同期の0.72ドルに対し0.39ドルと45.8%減となりましたが、これは主に特殊要因(買収に際しての条件付き対価の公正価値の変動)のためであり、特殊要因を除いた調整後1株利益(NON-GAAPベース)は前年同期の2.46ドルに対して2.65ドルと7.7%増となり、事前予想の2.56ドル~2.60ドルを上回っています。

買収に際しての条件付き対価の公正価値の変動とは

買収時に次のような契約をすることがある。

「買収した会社の薬がFDA承認されたら、追加で○億ドルを支払う」

「売上が一定額を超えたら、追加で○億ドルを支払う」

これを条件付きの対価(追加支払い)というが、承認の可能性や売上見通し、市場環境等が変わると、将来支払う可能性のある金額の“公正価値”も変わるためその変動分を損益として計上する。(AI情報)

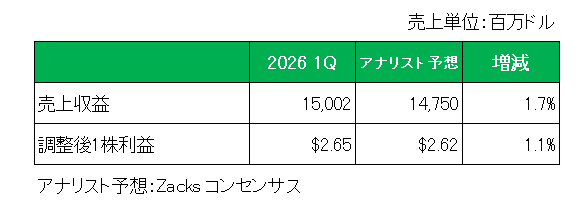

そしてアナリスト予想との比較では、以下のとおり売上、調整後1株利益ともに予想を上回りました。

最後に注目の2026年通期見通し(調整後1株利益)ですが、前回見通しの13.96ドル~14.16ドルに対し、14.08ドル~14.28ドルに上方修正しています。(尚、これまでどおり見通しには、買収した仕掛研究開発費および2026年に発生する可能性のあるマイルストーン費用の影響は含まれていません。)

ロブ・マイケルCEOは、

「当社は有望なデータを生み出し、開発のあらゆる段階にある多数のプログラムを前進させています。パイプラインの進捗状況と強固な事業基盤により、アッヴィは長期的な力強い成長を遂げる態勢を整えています。」

と述べており今後に変わらぬ自信を示しています。

以上、実績〇、対市場予想〇、通期見通し〇 = 保有継続

です。

(CEOの発言を妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村