スポンサーリンク

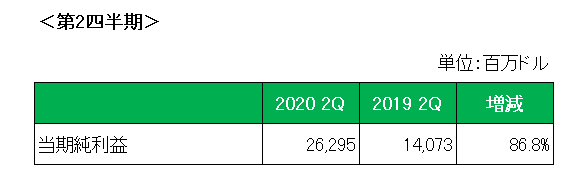

ウォーレン・バフェット氏率いるバークシャー・ハザウェイが8月8日に第2四半期決算を発表しましたが、以下のとおり当期純利益が前年同期比で87%もの増益となりました。

その額なんと262億ドル(約2兆7600億円)。

しかしバークシャーの場合この数字に全く意味はありません。

その理由はこちら。

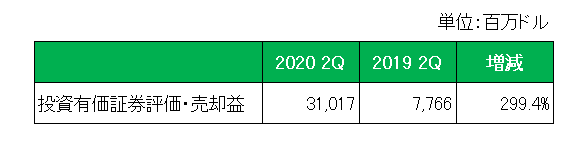

こちらは上記当期純利益に占める投資有価証券の評価・売却益の数字(ネット)ですが、御覧のとおり当期利益を超える数字をただき出しているのが見て取れます。

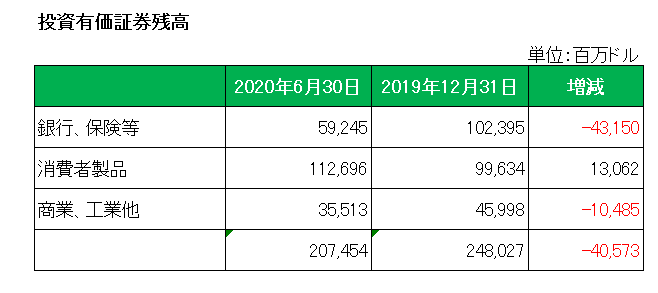

ご存じのとおりバークシャーと言えば、事業運営会社であると同時に投資会社の顔を持つ会社。

というか我々日本人投資家にとってむしろ投資会社のイメージの方が強いのではないでしょうか。

保有銘柄はITのアップルやアマゾン、さらにはバンクオブアメリカ等の銀行株、そしてコカ・コーラ等の生活必需品銘柄に及び、その時価総額はなんと日本円換算で20兆円を超えているのです。

となれば株価の変動によってその評価損益が莫大になるのは当然。

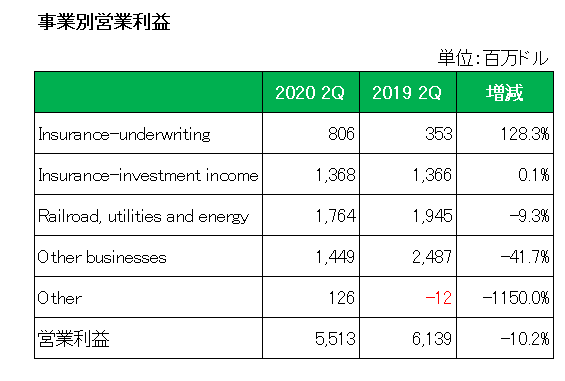

ということで、本来見るべき本業での営業利益は以下のとおり前年同期比では約10%の減益となっています。

保有株の評価益(損)は砂上の楼閣、そう、あくまで一時の利益(損失)。

それは、バークシャーの決算資料にある以下の文章を見れば明らかでしょう。

いかなる四半期の投資利益/損失の金額も通常無意味であり、会計の知識がほとんどまたはまったくない投資家に非常に誤解を与える可能性があります。

(この文章、日本の年金財団(年金積立金管理運用 独立行政法人(GPIF))も使えばいいのでは?)

以上、ご参考まで。

(莫大な投資有価証券を保有する無配当の銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

スポンサーリンク

スポンサーリンク