エネルギー大手のエクソン・モービルが現地時間の12月1日に事業計画を公表しました。

当方の注目点は以下のとおり。

・2027年にかけて設備投資額は年間200億ドルから250億ドルの予定

・温室効果ガス削減のため今後6年間で150億ドルの投資を行う

・2019年比で利益とキャッシュフローを2027年までに倍増させる

-アップストリーム事業においては、積極的なコスト削減と、今後のガイアナ、ブラジル、米国のバーミアン地域でのプロジェクトへの投資によって、2027年までに1バレル当たり35ドル以下の価格レベルで、10%を超えるリターンを生み出す計画

・キャッシュと利益の増加は、さらなる有利子負債の削減と株主還元を可能とする

-すでに発表したとおり、2022年から1年から2年の期間で100億ドルの自社株買いを実施予定

2019年比で利益とキャッシュフローを2027年までに倍増、という何とも勇ましい計画。

もちろん事業計画というのは、会社のありたい姿、思いが反映されているわけですから、バラ色になりがち。

話半分で聞いておくのがセオリーのわけですが、注目はアップストリーム事業の投資とリターンの計画において前提条件をバレル35ドル以下で設定しているところ。

これは十分安全を見た条件での計画であるように見えます。

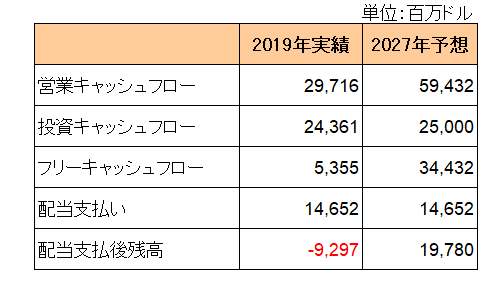

ということで、2019年実績をベースに2027年の予想キャッシュフローを作成してみました。

実はエクソン・モービルは2019年には借金をして配当していた。

それが会社の計画どおり2027年に営業キャッシュフローが2倍になれば、2019年と同額の配当を支払った場合、配当支払後の残高は200億ドル近い金額となります。

つまり大幅な増配余地があるということ。

上記のとおりこの銘柄は来年2022年から総額100億ドルの自社株買いを開始するわけですが、仮に今回の計画どおり利益とキャッシュが倍増すれば、この先インカムゲイン投資家にはバラ色の株主還元、つまり増配が待っていることになります。

現在、新たな変異株オミクロンの登場や、テーパリングの前倒し報道で株式市場に逆風が吹き始めているわけですが、そんな中、

レガシー銘柄であるエクソン・モービルが脚光を浴びる日が来るのでは?

そんな期待を持ち始めた中年投資家なのでした。

(環境破壊に加担している銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村